证券之星消息,2024年3月14日横店东磁(002056)发布公告称公司于2024年3月11日接受机构调研,阿巴马资管、东方红、月阑投资、粤民投、长城证券、长江证券、永禧投资、浙商基金、浙商证券、浙商中拓、正心谷资本、致顺投资、东方证券、中金公司、中泰证券、中信建投、中信证券、中银证券、中邮保险资管、朱雀基金、东海证券、东吴证券、东兴基金、东兴资管、Daiwa Capital、高竹基金、光大自营、光大保德、安远、光合未来、广发证券、广发基金、国海证券、国君资管、国联证券、国融证券、国盛有色、国寿安保基金、国泰产险、中泽控股、国泰君安、国调战新基金、国投瑞银、国投证券、果实资本、亿能投资、海通证券、海通资管、致远投资、禾其、博时基金、华安基金、华安证券、华安资产、华安自营、华宸未来基金、华创证券、华创自营、华福证券、华金证券、华西证券、博裕资本、财富创新、华鑫证券、汇华理财、旌安投资、君和资本、开源证券、昆仑保险资管、理成资产、量度投资、民生证券、诚旸投资、名禹资产、摩根基金、南华基金、盘京投资、平安基金、平安投资、平安银行、平安证券、平安资产、秋晟资产、德邦证券、泉果基金、筌笠资产、人保资产、瑞银证券、沙钢投资、国惠基金、山西证券、汇正财经、申万宏源、盛宇投资、东北证券、首创证券、太保资产、太平洋证券、太平养老、天虫资本、天风证券、天风资管、天弘基金、同犇投资、西部证券、东北自营、西南证券、兴业证券、易方达、银华基金、英大基金、盈峰资本、甬兴证券、誉辉资本、元昊投资、圆方资本参与。

具体内容如下:

问:今年公司光伏组件出货目标是多少?各区域出货计划如何?

答:2023 年公司光伏产品出货约 10GW,今年公司光伏产品出货力争同比增长 50%。按区域来看,国内市场出货占比约 30%,欧洲 50%左右,美国 10%左右,剩余市场在日韩、澳洲、拉美等地区。

问:今年Q1 组件出货环比情况?Q2 排产计划?

答:预计今年Q1 组件出货环比增长 30%左右。目前看 3-5 月份的排产力度较大,公司除自身产能外会外协一部分来补充供给。

问:目前公司光伏产品库存情况?

答:目前 3 月份时点库存很低。根据目前排产情况来看,5 月份时点的在制、在途、在库的总体库存不超过 200MW。

问:公司在东南亚地区的 2GW TOPCon 产能是电池还是组件?目标市场定位如何?预计今年能贡献多少出货?

答:我们在建的是电池产能。市场定位是美国市场,预计今年能贡献 1GW 左右的出货量。出货是电池还是组件,会根据客户需求来定。

问:宜宾二期 TOPCon 产能何时能投产落地?目前公司 TOPCon开工率?TOPCon 入库效率?

答:预计宜宾二期项目在今年 8 月初步建成、10 月达产,预计今年能产出 1.5-2GW,具体投产时间请以公司公告为准。

宜宾一期项目从去年 11 月达产后,一直在满负荷生产,且在自身产量不能满足客户需求的情况下,我们还会有部分的外协。现在TOPCon 电池入库效率在 25.4%。问:公司光伏产品在哪个区域的盈利情况更好?

答:从利润总量来看,主要来自欧洲市场。从单瓦盈利来看,日本、美国会更好,国内也有部分走量。

问:今年欧洲市场空间?目前欧洲去库存后的拉货动能?以及欧洲价格趋势?黑白组件的价差如何?

答:欧洲市场需求增速预计同比增长 20%。欧洲去库存后,TOPCon 订单比较理想,发货很快。组件和白组件价差随着各家友商介入,价差在缩小,但批量的出货上我们的稳定性会更好一些。

问:公司今年在欧洲的销售增速是否有望超过欧洲市场的 20%需求增速?海外售价如何?

答:公司在欧洲市场的出货增速同比增长约 40%,会比市场需求增速要高。黑组件等差异化的产品价格会更高一点。

问:公司今年在日本市场的出货规划?

答:去年公司在日本市场的出货是 600-700MW,以户用市场为主;今年市场开拓顺利的话,日本市场的出货目标是同比增长 50%。

问:如何看待未来的价格走势?

答:海外出货很大,库存比去年Q4 有很大改善,TOPCon 仍然缺货,叠加国内需求,可能会有 3 个月或几个月的价格反弹(涨价)。

问:下游 PERC 接单情况以及公司后续的减值规划?

答:前两年投资的 PERC 项目已收成本,这两年已计提减值了不少,还剩余几个亿资产,规模不大,后续减值计划还需要权衡考虑,因为部分客户还是对 PERC 产品有需求。

问:公司后续电池扩产的技术方向?后续的电池扩产节奏?

答:公司后续 2-3 年电池扩产技术路线以 TOPCon 为主,如宜宾二期,年末效率有望 26.5%。未来技术路线将视生产经营情况以及下一代技术路线成熟情况来推进。按照今年 15GW 出货目标,今年预计再增加 6-7GW 产能,也是比较合理。

问:公司在国内做的电站的模式?

答:公司在国内做电站的模式分两种情况。一种是分布式电站,估计今年有 200+MW 的体量,主要以 EPC 形式为主;另一种是集中式电站,公司自己开发建设,电站建好后的后续经营模式视情况而定。

问:公司锂电业务今年出货展望如何?

答:公司去年圆柱形锂电池出货 3.4 亿支,同比增长 75.36%。今年出货目标仍是保持高速增长,以提升市占率、稼动率为主要目标,计划超 5 亿支。

问:公司今年储能的规划目标?

答:公司储能业务分为三个产品线,一个是阳台系统,欧洲市场有所布局;一个是户储系统,5 度、10 度电的系统为主,去年几个MWh出货,今年预计几十个 MWh 出货;另一个是工商业储能系统,与其他企业合作开发为主。

问:公司去年磁材毛利率有所升,主要是产品结构影响吗?今年磁材业务的整体情况预计如何?

答:去年磁材毛利有所提升主要是因为磁材产品结构调整以及贸易类业务金额下降。今年磁材业务整体计划稳中有进,计划保持收入和盈利双增长。

问:公司年产 5 万吨软磁项目的建设进度?

答:该项目是分期建设,一共有十条产线,去年两条产线已经投产,今年上半年预计会有三条线建成投产,后续会视经营情况建设投资。

问:软磁铁氧体的应用场景?

答:软磁主要应用于新能源汽车、光伏、通讯通信、消费电子、数据中心等领域,其主要功能是电能转换、信号传输、屏蔽等,在新能源汽车应用增长明显,大概有百分之几十的增长。软磁在新能源汽车相比传统汽车应用增量会较大,例如车上的车载充电、DC/DC 转换、电驱动的 EMC 滤波、充电桩等有所应用。

问:磁材应用端结构展望?

答:以前是以家电、传统汽车为主,后续在新能源汽车、光伏新能源等领域的应用占比会不断提升,其次是在通信、消费电子、服务器等领域。

横店东磁(002056)主营业务:主要从事磁性材料+器件、光伏+锂电两大产业群相关产品的研发、生产、销售以及提供一站式技术解决方案的服务。

横店东磁2023年年报显示,公司主营收入197.21亿元,同比上升1.39%;归母净利润18.16亿元,同比上升8.8%;扣非净利润20.25亿元,同比上升26.58%;其中2023年第四季度,公司单季度主营收入39.64亿元,同比下降25.58%;单季度归母净利润1.66亿元,同比下降63.97%;单季度扣非净利润3.91亿元,同比下降27.2%;负债率56.65%,投资收益-6970.54万元,财务费用-2.52亿元,毛利率20.73%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为18.94。

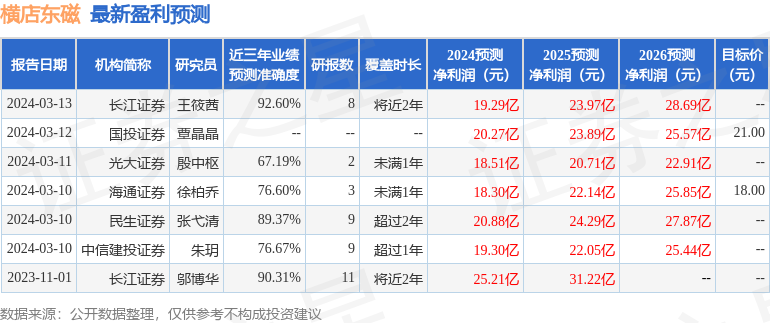

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5133.43万,融资余额减少;融券净流入510.36万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP