东方财富证券股份有限公司周旭辉近期对仕净科技进行研究并发布了研究报告《动态点评:电池订单落地,牵手晶科加码光伏产能》,本报告对仕净科技给出买入评级,当前股价为62.19元。

仕净科技(301030)

【事项】

2024年3月8日,公司公告与晶科能源签订《电池片采购合同》,公司将在2024-2025年向晶科能源销售包含但不限于182尺寸的太阳能单晶电池片/A级片约25亿片。

2024年3月8日,公司公告与晶科能源、资阳临空管委会签订《投资合作协议》,拟建设年产20GW硅片+20GW太阳能电池的研发基地,项目分两期建设,一期建设年产10GW硅片+10GW太阳能电池片,二期根据项目进度及市场情况择机建设。

【评论】

电池订单落地,现价订单金额约94亿元。公司与晶科能源签订《电池片采购合同》,两年合计向晶科能源销售约25亿片光伏电池片,按照182TOPCon电池片8w/片测算,25亿片对应约20GW,参考InfolinkConsulting3月6日报价,182TOPCon电池片市场平均报价约0.47元/w,对应订单金额约94亿元,占2022年营业收入比例约655.97%。

牵手晶科能源加码20GW硅片+电池片一体化产能。根据公告,公司与晶科能源拟设立项目公司投建20GW硅片+20GW太阳能电池片研发制造基地,其中公司持股90%,晶科能源持股10%。项目分两期建设,一期10GW硅片+10GW电池片厂房建设计划于2024年4月启动,预计2024年四季度末竣工并完成首片电池下线。资金安排方面,公司仅支付购买设备款项,购买设备资金将通过35%自有资金及65%自筹资金解决,其余建设费用全部由地方政府出资建设。

【投资建议】

考虑到23Q4光伏产品价格快速下跌,行业盈利承压,我们调整盈利预测,预计公司2023-2025实现归母净利润2.22/8.67/12.37亿元(前值2.77/9.86/14.53亿元),EPS分别为1.54/6.04/8.61元,对应PE分别为24/6/4倍,维持“买入”评级。

【风险提示】

公司产能建设不及预期;

行业竞争加剧;

下游需求不及预期等。

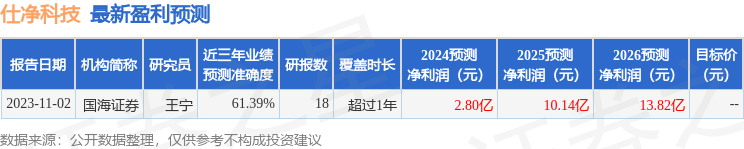

证券之星数据中心根据近三年发布的研报数据计算,国海证券王宁研究员团队对该股研究较为深入,近三年预测准确度均值为61.39%,其预测2024年度归属净利润为盈利2.8亿,根据现价换算的预测PE为31.89。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为55.16。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP