证券之星消息,2024年3月5日国睿科技(600562)发布公告称信达证券、西南证券于2024年3月1日调研我司。

具体内容如下:

问:公司发布了 2023 年业绩快报,请公司三大板块业务在业绩快报中的构成占比?

答:公司于 2024 年 2 月 6 日发布了《2023 年年度业绩快报》,预计 2023 年全年公司实现营业收入 328,207.24 万元,同比增长 1.77%;归属于上市公司股东的净利润为 59,915.41 万元,同比增长 9.08%;归属于上市公司股东的扣除非经常性损益的净利润为 57,772.30 万元,同比增长 10.70%。在公司《2023年半年度报告》中,对各板块业绩数据进行了披露,可供参考。

问:防务雷达中地面雷达和机载雷达的占比分别是多少?

答:每年地面雷达和机载雷达的占比是不同的,主要与各年度的客户需求以及交付情况有关,有的年份地面雷达的占比高,有的年份机载雷达的占比高。

问:公司的军贸业务是否由指定代理公司负责?

答:国内有军贸代理许可权的军贸公司均可以代理公司的军贸产品的出口业务。

问:军贸业务的利润水平是否高于国内业务?

答:军贸业务参与国际市场竞争,根据各国商务洽谈情况,采取的是一国一策的定价方式,各项目的利润水平不同。

问:除了气象局系统,气象雷达还有其他的应用领域吗?

答:公司同时具备气象装备研制和气象软件开发的能力。公司一直在尝试开拓新的应用领域,研究更多的应用场景。除了传统的各级气象局市场,公司正在研发适用于水利等领域业务场景的气象雷达。

问:公司相控阵体制气象雷达研制工作进展如何?

答:公司已经完成了 C 波段相控阵天气雷达和 S 波段相控阵天气雷达的研制,并实现商业应用。去年年底,公司完成了X 波段相控阵雷达样机的研制。未来,公司会积极开拓市场,努力争取更多订单。

问:空管雷达“十四五”集采订单进展情况?

答:公司保持对相关信息的持续跟踪,目前尚未获悉十四五空管雷达集中采购招标的确切信息。

问:公司控股股东 14 所有新的出口型号并且形成销售后会注入公司吗?

答:公司 2020 年重大资产重组时,控股股东将其以国际化经营为导向的雷达产品业务注入公司。基于这一逻辑,我们理解,如未来控股股东有新的出口型号并取得订单,会通过合适的方式进入公司。如有需披露事项,公司将严格按照规定及时披露。

问:微波器件业务的发展情况?

答:公司的微波器件主要为雷达配套环形器、隔离器等器件,主要客户为控股股东,同时也在积极拓展其他用户。公司各项业务经营状况稳定。

问:工业软件业务的开展情况?

答:公司围绕“数字产业化,产业数字化”发展目标,秉持“智慧企业驱动中国智造”理念,通过数字化技术和先进业务实践的融合,打造覆盖产品全生命周期的工业软件及智能制造硬件产品组合,为用户提供软硬一体、虚实融合的端到端智能制造整体解决方案。公司对标国际领军企业,基于统一底座打造了 20 多款睿知品牌的工业软件产品,部分产品成功应用于航空、航天、高铁等多个国家重点装备型号数字化研制和服务保障。此外,公司还在积极向新行业拓展,努力争取更多产品应用的机会。

问:公司的工业软件除了软件开发,是否也做硬件?

答:2022 年至今,智能车间、数字化工厂改造等多个合同落地,公司软硬一体的智能制造整体解决方案市场布局成效显著。

未提供书面材料。国睿科技(600562)主营业务:以服务国家制造强国战略和推动国防军工创新发展为使命,立足“军工电子主力军、网信事业国家队、国家战略科技力量”三大定位,聚焦电子装备和网信体系两大领域,布局数字经济产业,融入地方发展战略,做大做强雷达装备及相关系统、工业软件及智能制造、智慧轨交三大业务板块。

国睿科技2023年三季报显示,公司主营收入21.25亿元,同比上升5.21%;归母净利润3.94亿元,同比上升8.68%;扣非净利润3.84亿元,同比上升8.22%;其中2023年第三季度,公司单季度主营收入5.66亿元,同比上升4.23%;单季度归母净利润5858.89万元,同比下降14.54%;单季度扣非净利润5832.3万元,同比下降14.43%;负债率37.12%,投资收益-2300.87万元,财务费用-1989.88万元,毛利率34.61%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为16.95。

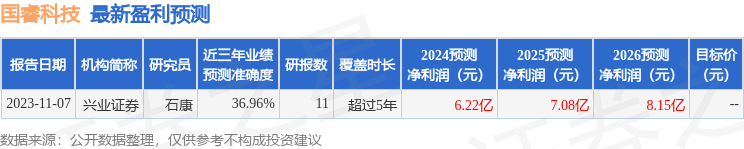

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2958.64万,融资余额减少;融券净流入121.08万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP