开源证券股份有限公司罗通,刘天文近期对卓胜微进行研究并发布了研究报告《公司信息更新报告:2023年业绩稳步增长,关注L-PAMiD放量进展》,本报告对卓胜微给出买入评级,当前股价为100.19元。

卓胜微(300782)

2023业绩稳步增长,看好公司高端滤波器和模组放量,维持“买入”评级

2024年2月27日,公司发布2023年业绩快报。2023年公司实现营收43.78亿元,同比+19.06%;归母净利润11.65亿元,同比+8.92%;扣非归母净利润11.42亿元,同比+7.14%。单季度,2023Q4实现营收13.05亿元,同比+97.37%,环比-7.38%;归母净利润3.46亿元,同比+310.40%,环比-23.56%;扣非归母净利润3.27亿元,同比+309.51%,环比-26.90%。根据公司业绩快报指引结合行业竞争较激烈的判断,我们下调盈利预测,预计2023-2025年归母净利润为11.65/15.53/20.03亿元(前值为13.19/16.69/21.76亿元),对应EPS为2.18/2.91/3.75元(前值为2.47/3.13/4.08元),当前股价对应PE为45.9/34.4/26.7倍。消费电子预期回暖叠加公司高端模组放量,我们看好公司长期成长,维持“买入”评级。

全球智能手机需求回暖叠加国内华为强势回归,国产射频前端需求提升

全球手机消费复苏叠加5G渗透率提升拉动移动端射频前端需求增长。TechInsights预计,2024年全球手机销量有望回暖至12.11亿台,其中5G销量占比进一步提升至72%,拉动移动射频前端需求触底回升。从国内市场来看,华为引领国产高端手机潮流,鸿蒙生态圈的建立又将进一步反哺手机。根据IDC和亿企查的统计,华为手机2023年销量达3651万台,同比+19.62%,而华为Mate60Pro更高的国产零部件占比(47%)有望拉动国产射频前端新需求。

持续加大研发投入,高端模组一体化布局,产品矩阵日益丰富

公司重视研发,2023Q1-Q3累计研发投入达4.10亿元,同比46.76%,研发费用率达13.35%。截至2023H1,射频滤波器方面,公司交付的DiFEM、L-DiFEM及GPS模组等产品中集成自产的滤波器占比不断提升,在客户端逐步放量提升。射频功率放大器方面,公司持续加大应用于5GNR频段的主集收发模组L-PAMiF产品在客户端的渗透与覆盖,同时推出MMMBPA模组产品,并已处于客户送样推广阶段,集成度最高的“明珠型”产品L-PAMiD正加速研发。

风险提示:下游需求不及预期;技术研发不及预期;客户导入不及预期。

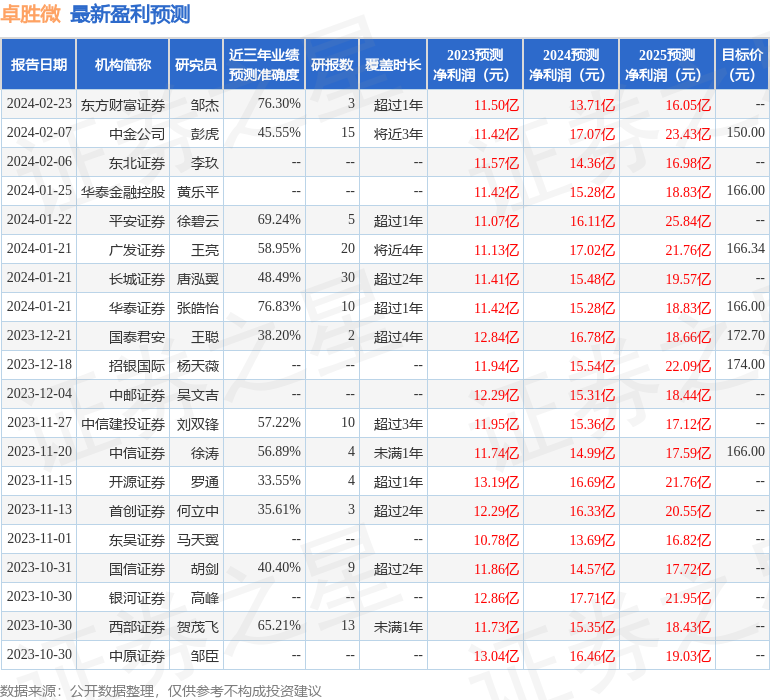

证券之星数据中心根据近三年发布的研报数据计算,华泰证券张皓怡研究员团队对该股研究较为深入,近三年预测准确度均值为76.83%,其预测2023年度归属净利润为盈利11.42亿,根据现价换算的预测PE为46.83。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为160.78。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP