天风证券股份有限公司潘暕,孙谦近期对光峰科技进行研究并发布了研究报告《影院业务增速亮眼,加大车载研发投入》,本报告对光峰科技给出买入评级,当前股价为19.94元。

光峰科技(688007)

事件:公司发布23年业绩快报,23年实现营收22.2亿元,同比-12.77%;实现归母净利润1.02亿元,同比-14.63%。其中23Q4实现营收5.7亿元,同比-14.9%;实现归母净利润-0.27亿元,同比-194.7%。

收入端,受消费电子市场的短期波动影响,家用核心器件业务及C端产品收入有所下降。分业务看,公司仍有部分业务取得较好成绩。公司车载光学业务获得多个高质量前装定点,并于2023年12月迎来首个定点车型问界M9正式落地。国内电影市场呈现稳步向好趋势,推动公司影院核心器件业务高质量发展,23年公司影院放映服务业务实现营业收入3.69亿元,同比增长37.24%;公司持续提升ALPD激光光源放映解决方案安装量,截至2023年12月31日,ALPD激光光源放映解决方案在国内安装量已突破2.95万套。

利润端,为了进一步保持公司在激光显示领域的技术领先性,以及提升核心竞争力,公司持续加大车载光学等成长性业务的研发投入,加大关键核心技术及核心零部件攻关,引进优秀研发人才,购置研发设备及设施,因此研发费用同比有所增加。此外,考虑消费电子快速迭代等因素,公司就存货跌价准备计提进行初步测算,计提存货跌价损失同比增加。23年公司对外投资的参股公司业绩亏损进一步加大,导致2023年度投资损失同比增加;同时,该长期股权投资测试存在减值迹象,预计计提减值损失,从而导致全年预计业绩同比有所下滑。

投资建议:公司是激光显示领域龙头企业,ALPD技术独具特色且壁垒深厚。23年以来公司B端业务持续修复,同时车载业务持续拓展,后续有望打造新增长曲线。根据公司的业绩快报,我们适当增加了研发费用的投入,预计公司23-25年归母净利润分别为1.02/1.2/1.43亿元(前值1.59/3.06/3.62亿元),对应PE分别为87x/74x/62x,维持“买入”评级。

风险提示:激光微投放量不及预期风险,影院业务恢复不及预期风险,车载领域拓客进展不及预期风险,新技术路径迭代风险。快报数据仅为初步核算数据,具体准确的财务数据以公司正式披露的经审计后的2023年年报为准。

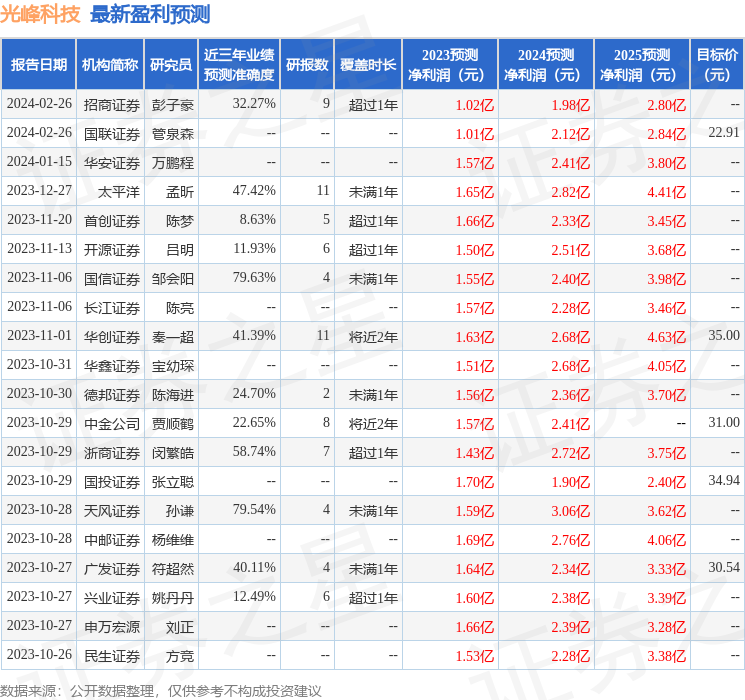

证券之星数据中心根据近三年发布的研报数据计算,国信证券邹会阳研究员团队对该股研究较为深入,近三年预测准确度均值为79.63%,其预测2023年度归属净利润为盈利1.55亿,根据现价换算的预测PE为59.22。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为22.91。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP