��Ԫ֤ȯ�ɷ�����˾���������ڶ�ָ��������о����������о����桶�״θ��DZ��棺������ȯ������г��ڳɳ��ռ���������������ָ�������������������ǰ�ɼ�Ϊ47.0Ԫ��

����ָ����(300803)

��������Ҫ�㣺

�����ۺ��Դ��ͽ�����Ϣ������ҵ���չ����֤ȯ��ȫ�³ɳ��ռ乫˾��1997�괴��Ʒ�ƣ�2001����ʽ������˾����Ҫҵ������֤ȯ�����������ն�Ϊ���壬�Ի�����Ϊ���ߣ���Ͷ�����ṩ��ʱ��רҵ�Ľ������ݷ�����֤ȯͶ����ѯ����������չ�������ҵ��2019-2023�꣬Ӫҵ�������CAGRΪ15.61%��2022�꣬��˾ͨ���������֤ȯ�Ʋ�����Ͷ�ʵķ�ʽ��ʵ���չ�����˾ս��ͼ��һ�����ƣ��ɳ��ռ���2023�꣬��˾�����ƽ����֤ȯ����ҵ��ָ�չҵ��������ʵ��Ť��Ϊӯ��

����������Ϣ������ҵ���ٷ�չ���г���ģ������������ֽ�Ϊ��ɢ�����ҹ�֤ȯ�г���ģ��Ʒ�ֲ������ӣ�������Ϣ������ҵ���ٷ�չ�������ֳ���ģ��������רҵ�������ơ����ݡ�2023�Ϻ�������Ϣ��ҵ��չ���桷��2021���й�������Ϣ�����г���ģΪ420��Ԫ��ͬ������10.50%��2022��Ϊ440��Ԫ��ͬ������4.76%��Ŀǰ�����ڽ�����Ϣ������ҵ���г���������Ҫ����ͬ��˳�������Ƹ������ǻۡ�ָ���롢�Ƹ����Ƶ����й�˾�Լ����˹ɷݡ������ɷݵ�ȫ����תϵͳ���ƹ�˾����ҵ��ֽ�Ϊ��ɢ��

���������з�Ͷ����쾺�����ƣ�Ʒ������������˾�����ɳ�

����1)��˾������ʼ�����Ӷ��з���Ͷ�����ۺϼ���������������ƾ��ǿ���֤ȯ�о������Ͳ�Ʒ�з�������������������ḻ������ǿ��IJ�Ʒ��ϵ��2)���������õ�Ʒ������˾�����˾���һ����ģ��Ʒ���ҳ϶ȵ��û�Ⱥ�塣��Щ�û�Ⱥ�忪չ֤ȯ����ҵ���Ч�ʽϸߣ��������֤ȯ����ҵ���ṩ�ϴ���ھ�DZ����3)������Ӫ�ŶӾ��зḻ����ҵ����ͽ�ǿ���г������������ܹ����칫˾�ڿ��ٱ仯����ҵ������ȷ�жϷ�չ����4)��˾���ƶ����֤ȯ�����������ߡ���չ�滮��2022-2026��ĵ�����Ŀ���ǣ�ǿ���ı��Ծ����Ϊ�Ƹ�������ɫ������ӯ������ǿ��֤ȯ��˾��

����ӯ��Ԥ����Ͷ�ʽ���

����ͨ���չ����֤ȯ����˾�Ѿ��ɹ����뻥����֤ȯ����ȫ�³ɳ��ռ��Ѿ���Ԥ�˾2024-2026���Ӫҵ����Ϊ14.38��18.57��22.79��Ԫ����ĸ������Ϊ2.14��3.99��5.79��Ԫ��EPSΪ0.52��0.98��1.42Ԫ/�ɣ���ӦPEΪ89.83��48.22��33.25�������ǵ���ҵ�ķ�չ�ռ��˾ҵ��ij����ɳ��ԣ��״��Ƽ������衰���롱������

����������ʾ

�����г��������¾�Ӫҵ���䶯�ķ��գ��г������Ӿ���գ���������Ʒ�����ͺ�ķ��գ�������ϵͳ�����ݰ�ȫ���գ��������֤ȯ��������ֵ���յȡ�

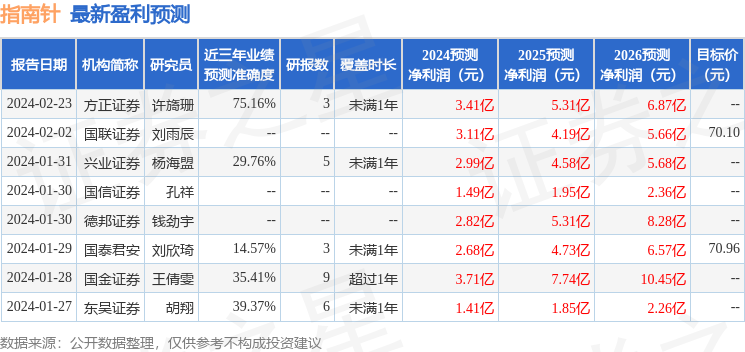

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ���ɺ�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ75.16%����Ԥ��2024��ȹ���������Ϊӯ��3.41�ڣ������ּۻ����Ԥ��PEΪ55.44��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���11�һ���������������������9�ң���������2�ң���ȥ90���ڻ���Ŀ�����Ϊ65.81��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP