东吴证券股份有限公司孙瑜,罗頔影近期对双汇发展进行研究并发布了研究报告《高股息系列:肉制品龙头,高股息价值凸显》,本报告对双汇发展给出买入评级,当前股价为29.78元。

双汇发展(000895)

投资要点

高股息率标的吸引力加强,双汇发展板块领先。随着众多食饮子板块高成长期结束,整体步入中低速发展阶段,投资由“成长”向“分红回报”重构。双汇发展估值较早即处于行业低位,持续稳定高分红,股息率连续3年保持行业前三。在市场风险偏好下降,整体估值回落背景下,公司2023年以来相对收益十分突出。公司作为肉制品、屠宰行业龙头,地位稳固,业绩可持续性强。控股公司万洲国际财务杠杆较高,双汇分红意愿强。公司股价、基本面与猪价关联性加强,目前猪价已从前期高位回落,处于相对底部区间,业绩向下风险较小。

屠宰业务:多举对冲猪周期影响,冻肉贡献弹性,公司竞争优势愈发夯实。(1)充分调动海外资源,对冲猪周期影响:中美猪肉价差大,调动海外资源可对冲国内猪周期波动影响。双汇通过从罗特克斯进口冻肉,屠宰业务释放利润弹性,肉制品业务抵御猪价快速上涨带来的成本风险。(2)全国化屠宰基地布局,冷链物流布局完善提升效率。双汇全国产能布局完善,加强价格与供应量稳定性,冷链物流不断完善,绝大部分产品能够实现朝发夕至,运输配送效率高。(3)募资延伸产业链,上游发展养殖平滑波动,提升成本控制能力、采购议价能力和产品质量控制能力。

肉制品业务:结构升级+品类扩张带动吨价提升。猪价影响肉制品成本,与产品结构共同影响吨利。双汇近年产品结构升级、扩展品类并行,积极探索新增长曲线,产品端坚持调结构、扩品类,推出轻享鸡肉肠、轻咔能量香肠、热狗肠、方便速食、中华菜肴、鳕鱼肠、地道肠、熏烤肉肠、速冻丸子等新品,加速肉制品吨利提升。同时公司抓住预制菜机遇,围绕“八大菜系+豫菜”,对接不同区域消费需求,加强预制菜产品研发,完善多元化产品矩阵。渠道端深化已有渠道,扩展新市场布局。

盈利预测与投资评级:双汇以产品结构升级+积极扩展品类探索新增长;屠宰业务中外协同,产业链布局完善,竞争优势明显,行业龙头地位稳固。短期看,目前猪肉、鸡肉保持相对低位,肉制品业务成本下降;屠宰业务屠宰量上升带动开工率高、屠宰盈利水平提升,短期利润下行风险低。长期看,公司在肉制品业务中进行产品结构升级,同时积极开拓预制菜、熟食等新品类探索新增长点,屠宰业务以自身中外资源协同,产业链和产能完善布局夯实竞争优势,龙头地位稳固,公司分红意愿强、股息率高。我们预计公司2023-2025年收入分别630、679和722亿元,分别同比+0.4%/7.8%/6.3%;归母净利润分别为55.2、60.3、64.5亿元,分别同比-1.9%/+9.3%/+7.1%;EPS分别为1.59、1.74和1.86元,对应PE分别为19x、17x、16x,与可比公司相比,具备性价比,首次覆盖,给予“买入”评级。

风险提示:食品安全风险、猪肉价格大幅波动风险、冻肉库存减值风险。

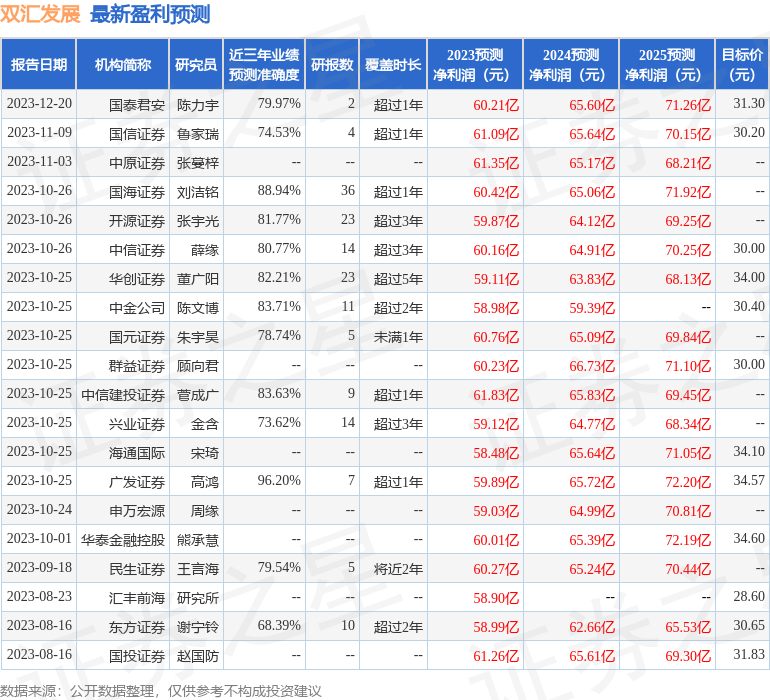

证券之星数据中心根据近三年发布的研报数据计算,广发证券高鸿研究员团队对该股研究较为深入,近三年预测准确度均值高达96.2%,其预测2023年度归属净利润为盈利59.89亿,根据现价换算的预测PE为17.23。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为34.59。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP