证券之星消息,2024年2月20日中国重汽(000951)发布公告称东吴证券黄细里 杨惠冰、富国基金安志鹏于2024年2月19日调研我司。

具体内容如下:

问:公司 2024 年一月份的产销情况如何?

答:根据中汽协数据,重卡行业 2024年一月份销量 9.7万辆。公司在 2024年开年的第一个月,产销量依然延续了 23年底的态势,且较去年同期均保持了较高的增长。

问:如何看待今年的天然气重卡市场?

答:2023年随着油气价差拉大,天然气重卡经济性优势突出。根据行业保险数据,2023年重卡行业中天然气重卡超过 15万辆。公司与行业趋势保持一致,天然气重卡销量占比明显提升,特别是在牵引车方面,天然气重卡提升显著。

2024 年我们依然看好天然气重卡市场,随着北方供暖季结束以及气价的落,天然气重卡还会有不错的表现。问:对新能源重卡的预测?

答:近年来新能源重卡在销量规模和渗透率方面提升较快, 根据行业统计数据,2023年重卡行业新能源销量 3.4万辆, 渗透率 5.7%。

公司依托于重汽新能源公司实现产品的销售。未来,将持续优化产品,扩大产品优势,提升市场份额。问:简单介绍一下公司的出口情况?

答:公司的出口业务主要通过重汽国际公司实现,该公司已连续多年保持行业第一,并在海外拥有良好的口碑和用户基础。目前,产品已经出口至上百个国家和地区。

从今年一月份来看,海外市场需求和出口形势良好,这对公司的销量形成了有力支撑。问:公司目前的产能情况?

答:公司的重卡生产线为柔性线,现有的产品主要在党家庄园区和莱芜厂区生产。其中,莱芜厂区作为公司智能网联(新能源)重卡项目,是利用公司现有产能迁建,生产规模为年产16 万辆,是具备“数字化、自动化、模块化、柔性化”的新生产基地,并具备全球先进的智能制造生产线、国际一流的产品工艺水平,能够高效满足客户小批量、多品种、定制化需求。

中国重汽(000951)主营业务:主要从事重型载重汽车、重型专用车底盘、车桥等汽车配件的制造及销售业务。

中国重汽2023年三季报显示,公司主营收入307.64亿元,同比上升37.0%;归母净利润6.55亿元,同比上升83.62%;扣非净利润6.39亿元,同比上升91.38%;其中2023年第三季度,公司单季度主营收入105.77亿元,同比上升48.47%;单季度归母净利润1.59亿元,同比上升336.74%;单季度扣非净利润1.46亿元,同比上升349.37%;负债率61.22%,投资收益1491.29万元,财务费用-1.51亿元,毛利率7.27%。

该股最近90天内共有12家机构给出评级,买入评级11家,增持评级1家;过去90天内机构目标均价为20.06。

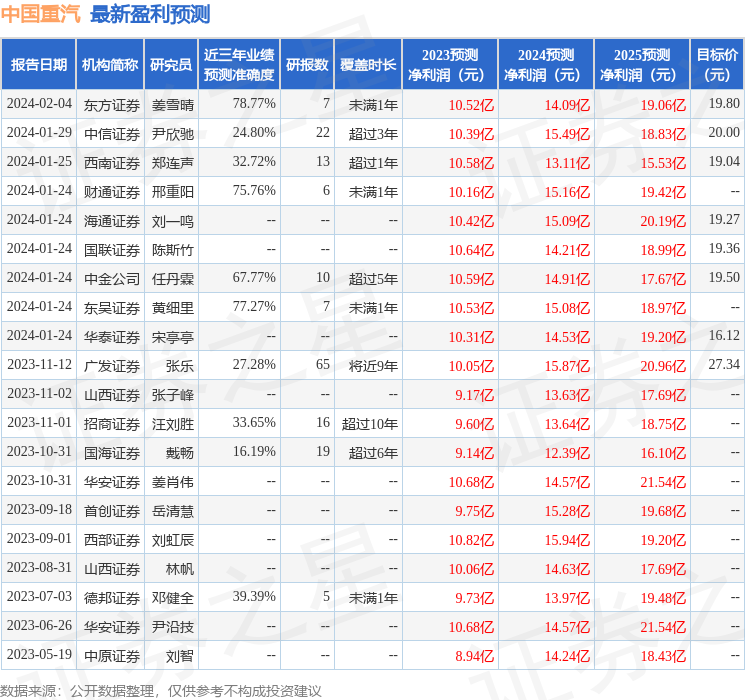

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入278.04万,融资余额增加;融券净流出75.39万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP