天风证券股份有限公司孙海洋近期对金牌厨柜进行研究并发布了研究报告《多渠道+品类协同,盈利能力稳健》,本报告对金牌厨柜给出买入评级,当前股价为19.15元。

金牌厨柜(603180)

公司发布2023年年度业绩快报

23Q4公司收入10.95亿元,同增2.9%;归母净利润1.28亿元,同增14.0%;扣非归母净利润1.09亿元,同增14.2%;

23年公司收入36.42亿元,同增2.5%;归母净利润2.94亿元,同增6.3%;扣非归母净利润2.18亿元,同增14.1%。

大家居稳步推进,多渠道+品类协同

1)零售:23Q1-3收入13.9亿,同增3.1%;公司平台办事处积极赋能零售,渠道下沉提速,截至23Q3末,金牌厨柜/衣柜/木门/阳台卫浴较22年年末分别净增39家/101家/105家/22家门店。此外公司重视前端渠道拓展,全面赋能经销商,我们预计新品类、新渠道贡献持续提升,预计24年增长稳健。

2)大宗:23Q1-3收入8.7亿,同比-3.7%;公司强化风险管理,加大优质客户合作,我们预计24年维系稳步开拓。

3)海外:23Q1-3收入2亿,同增19.5%;公司以差异化策略开拓北美、澳洲及东南亚市场,拟投资不超过7亿于泰国建立生产基地。一方面现有泰国(北揽府)工厂已无法满足东南亚等海外市场需求,另一方面厂房租赁增加运营成本、影响公司智能化设备的投入决策。我们认为泰国自建基地可有效降低人员依赖及运营成本。我们预计24年海外有望延续高增。

深化供应链管理,降本增效成果显著

公司深化技术创新、成本领先战略,提升智能柔性制造水平,降本增效措施成果日益显现;此外持续提升供应链管理效率,原材料采购成本有所下降。23Q4公司归母净利率为11.7%,同比+1pct,受益于库存优化及供应商采购管理效率提升,23年经营现金流6.19亿元(同增150.7%)。

调整盈利预测,维持“买入”评级

公司从事定制家居研发、设计、生产、销售、安装及售后等整体服务,用户口碑和品牌美誉度较高,且多渠道、多品类稳步拓展。根据公司业绩快报,我们调整23年盈利预测,我们预计23-25年公司归母净利分别为2.94/3.53/4.16亿元(前值为3.09/3.61/4.16亿元),对应PE分别为10/8/7X。

风险提示:地产数据走弱,内需复苏不及预期,海外基地建设难度大,原材料价格上涨等;业绩快报仅为初步测算,具体数据以公司正式发布的公告为准。

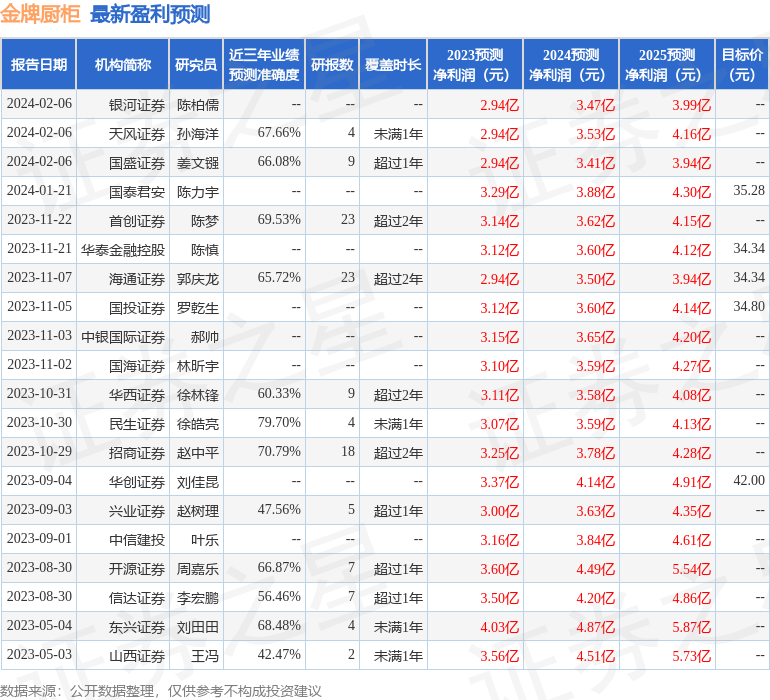

证券之星数据中心根据近三年发布的研报数据计算,民生证券徐皓亮研究员团队对该股研究较为深入,近三年预测准确度均值为79.7%,其预测2023年度归属净利润为盈利3.07亿,根据现价换算的预测PE为9.51。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级5家,增持评级4家;过去90天内机构目标均价为34.81。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP