国金证券股份有限公司杜昊旻,王祎馨近期对建发股份进行研究并发布了研究报告《扣非业绩当期承压,地产基本面稳健》,本报告对建发股份给出买入评级,当前股价为9.67元。

建发股份(600153)

事件

2024年1月30日建发股份发布公告称,2023年预计实现归母净利润118-142亿元,同比增加约88%-126%;预计实现扣非归母净利润21-28亿元,同比减少约24%-43%。

点评

重组收益拉动归母净利润,扣非业绩表现下滑:公司归母净利润同比大幅提升而扣非归母净利润同比下滑,主要受重组事件影响:公司以62.86亿元的对价收购美凯龙29.95%的股份,于三季度正式并表,取得归母重组收益94.91亿元计入非经常性损益,使得当期归母净利润大幅增长。

三大业务板块当期业绩均有所承压:①供应链板块部分大宗商品价格短期剧烈波动,汽车行业疲软,大宗集采分销和汽车销售业务利润下降。②房地产板块在行业下行期毛利率承压,受市场环境等影响,子公司联发集团房地产开发结转项目净利润大幅下降,同时结合市场情况,对部分项目计提跌价准备所致。③新增家居商场运营板块,由于免租、新增项目减少、资产减值等影响,子公司美凯龙当期业绩亏损。

房地产业务销售逆势增长,投资积极稳健:2023年子公司建发房产销售金额1891亿元,居行业第8(2022年居第10),同比+11%(百强房企销售同比-18%);子公司联发集团销售金额565亿元,居行业第26(2022年居第43),同比+24%。据中指数据,子公司建发房产2023年权益拿地金额738亿元,居行业拿地榜第4,主要在上海、杭州、厦门、成都等优质城市核心区拿地。

投资建议

公司供应链、房地产和家居商场运营板块当期业绩有所承压,地产板块资产质量优质、经营表现优良,预计未来业绩将有改善。我们下调公司盈利预测,2023-25年归母净利润分别为142.7、67.3和84.7亿元,同比增速分别为127.2%(剔除重组收益为-24.0%)、-52.8%(剔除重组收益为40.8%)和25.8%,公司股票现价对应2023-25年PE估值为2.1/4.5/3.6倍,对应近一年分红的股息率为7.88%,维持“买入”评级。

风险提示

大宗商品价格剧烈波动;房地产市场销售低迷;收购进展不顺利

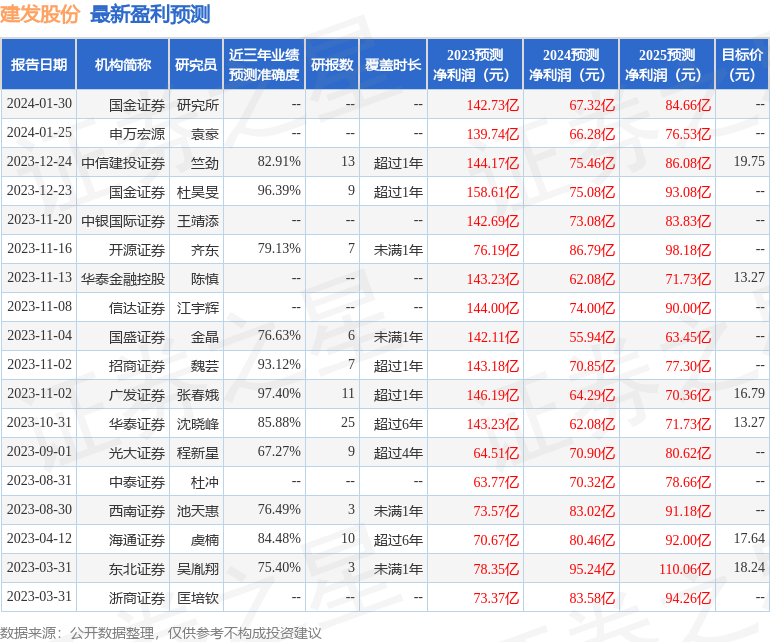

证券之星数据中心根据近三年发布的研报数据计算,广发证券张春娥研究员团队对该股研究较为深入,近三年预测准确度均值高达97.4%,其预测2023年度归属净利润为盈利146.19亿,根据现价换算的预测PE为2.09。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级12家;过去90天内机构目标均价为15.57。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP