民生证券股份有限公司崔琰,刘海荣,刘隆基近期对赛轮轮胎进行研究并发布了研究报告《业绩预增以及追加投资公告点评:四季度业绩超预期,公司有望保持成长性》,本报告对赛轮轮胎给出买入评级,当前股价为11.88元。

赛轮轮胎(601058)

事件:(1)2024年1月29日,公司发布业绩预增公告,预计2023全年实现归母净利润31.00亿元左右,yoy+132.77%;扣非净利润31.60亿元左右,yoy+136.71%;其中2023Q4实现归母净利润10.75亿元左右,yoy+302.54%,qoq+9.74%;扣非净利润10.61亿元左右,yoy+318.19%,qoq+10.00%;(2)公司追加“柬埔寨年产600万条半钢子午线轮胎项目”投资额,将该项目年产能提升至1200万条,总投资额22.47亿元,建设周期16个月,项目净利率预计为21.67%。

四季度业绩超预期,主要原因或为国内基地产能技改完成以及东南亚基地产能爬坡。工厂技改方面,2023年一季度,公司开始对青岛工厂非公路轮胎业务进行技改,2023年四季度技改完成,巨胎年产能达到6万吨;同时公司对潍坊生产基地进行技改,提升了该工厂非公路轮胎产能规模。东南亚基地方面,公司2022年柬埔寨900万条半钢胎项目正式运营,165万条全钢胎项目全线贯通,2023年柬埔寨基地产能或持续爬坡,四季度产能利用率进一步提升;公司越南三期项目的年产5万吨非公路轮胎以及100万条全钢胎以及300万条半钢胎项目也陆续在2022年到2023年建成,2023年产能持续爬坡释放,也增厚了公司业绩。

加码柬埔寨基地,公司成长性有望保持。2023年10月30日,公司公告柬埔寨年产600万条半钢子午线轮胎项目,2024年1月29日公司公告将加码柬埔寨基地,计划将上述项目产能提升至1200万条,建设周期为16个月,按照项目可研,该项目落成后将增厚公司年平均营业收入32.32亿元,实现年平均净利润7.01亿元。此外,公司还规划了墨西哥基地年产600万条半钢子午线轮胎项目,有望于2025年开始贡献增量;公司还规划了董家口基地,保持了公司中远期的成长性。

液体黄金产品有望在半钢胎上放量。公司2023年初开始推广液体黄金轮胎在半钢胎领域中的应用,液体黄金半钢胎也在各类展会以及广告宣传中提升了曝光度,随着越来越多的消费者认知并接受液体黄金轮胎,公司的产品力以及竞争力有望持续提升。

投资建议:公司轮胎产能持续扩张,海内外轮胎消费景气度上行,并且公司配套液体黄金产能提升自身产品性价比。我们预计公司2023-2025年归母净利润分别为31.15、38.20、42.57亿元,现价(2024/1/30)对应PE分别为12X、10X、9X,维持“推荐”评级。

风险提示:原材料成本大幅上行;项目建设不及预期;航运等运力紧张。

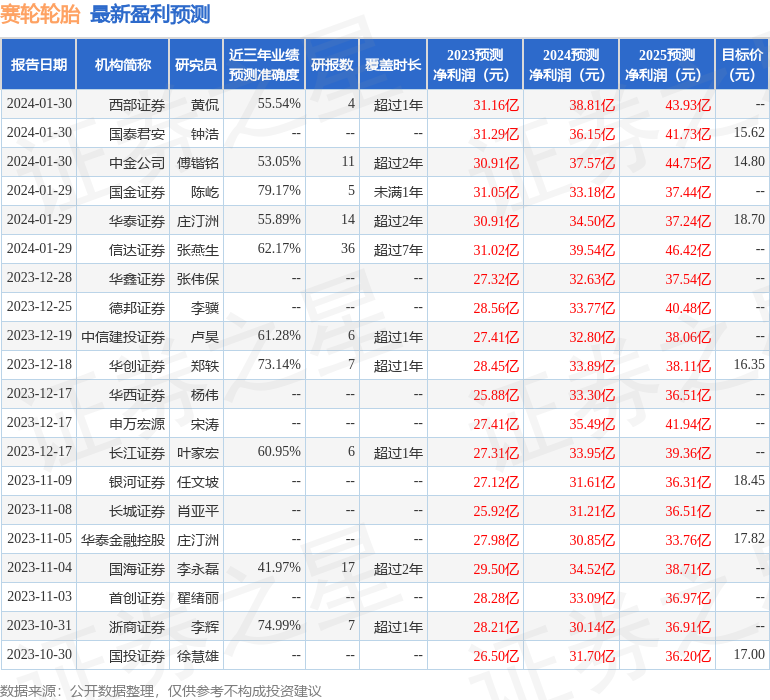

证券之星数据中心根据近三年发布的研报数据计算,国金证券陈屹研究员团队对该股研究较为深入,近三年预测准确度均值为79.17%,其预测2023年度归属净利润为盈利31.05亿,根据现价换算的预测PE为11.96。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级21家,增持评级2家;过去90天内机构目标均价为16.39。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP