����֤ȯ�ɷ�����˾�ϼ�Դ,�Թ������ڶ���Ͽ��Դ�����о����������о����桶2023��ҵ���챨������ҵ������Ԥ�ڣ�����24���ػسɳ��쳵���������������Ͽ��Դ����������������ǰ�ɼ�Ϊ4.25Ԫ��

������Ͽ��Դ(600905)

�����¼�������1��19�գ���˾����2023��ҵ���챨��ʵ��Ӫҵ����264.51��Ԫ��ͬ������11.1%��������������ĸ������73.46��Ԫ��ͬ������4.5%�������������۷ǹ�ĸ������71.45��Ԫ��ͬ������0.7%���������������ļ��ȹ�˾ʵ��Ӫҵ����71.62��Ԫ������������ͬ������11.8%����ĸ������19.10��Ԫ��ͬ������116.5%�������������۷ǹ�ĸ������17.94��Ԫ��ͬ������91.7%������������

����������Ŀ����������2023��ȹ�˾�ۼ�����ܷ�����551.79��ǧ��ʱ��ͬ������14.1%�����У�½�硢���硢����ֱ���ɷ�����263.50��126.06��153.54��ǧ��ʱ��ͬ�ȷֱ�����16.5%��11.2%��14.2%��Q4��˾��������ɷ�����151.46��ǧ��ʱ��ͬ������16.2%�����У�½�硢���硢����ֱ���ɷ�����69.73��40.06��39.09��ǧ��ʱ��ͬ�ȷֱ�����14.1%��6.1%��33.3%��Q4������ٸ���ȫ�����ٻ�����Ȼ��Դ�����Լ�װ��������

�����ͻ������ӻ�����ߵ�����Q4ҵ��������4Q22��˾�ʲ���ֵ4.86��Ԫ�����ڴ���ֵ�¹�ĸ������ѹ��ͬʱ���ǵ�������ߵ�������ʹ��4Q22δ�ݵ�������ֵ���㣬4Q23��˾������Ӫ�ա���ĸ�����۷ǹ�ĸ������ͬ�ȷֱ�����11.8%��93.9%��77.5%��

��������ӭ�·�չ��2023��12�£���˾����������6.14��Ԫ���ع��ӹ�˾��Ͽ����Դ��ˮ���ܷ��磨���ľ������˾��6����Ŀ��˾ȫ���ֹ�Ȩת������Ͽ½������ԴͶ������˾�����ι�Ȩת�õ����÷�½����Ͷϵ��˾�عɣ�34%���������ֵܹ�˾�ιɣ����������ֹ�33%����Ͽ�ʱ��ֹ�16.5%����ϿͶ�ʳֹ�16.5%������������Դ����ƽ̨�����dz�������ʽ������뽨����Ӫ���飬�����ʲ�����������߹�˾����ҵ��Ͷ�ʿ�����������������ӭ���·�չ��

����Ͷ�ʽ��飺��˾�������Ŀ½��Ͷ����23������װ��������Ԥ�ڣ�������24���ͷ����١�����װ�������������Թ�˾��ӯ��Ԥ�⣬Ԥ��23/24/25��EPS�ֱ�Ϊ0.26/0.32/0.37Ԫ��ǰֵ0.25/0.32/0.37Ԫ������Ӧ1��19�����̼�PE�ֱ�Ϊ16.6/13.5/11.5����������ҵ�ɱȹ�˾��ֵ�빫˾�Ķ�̬��ֵˮƽ��ҵ���ɳ�DZ�������蹫˾24��20.0��PE��ֵ��ά�֡��Ƽ���������

����������ʾ��1����Ȼ�����仯��2���������ɲ���Ԥ�ڣ�3�����������ӳ���4���豸�۸�䶯��

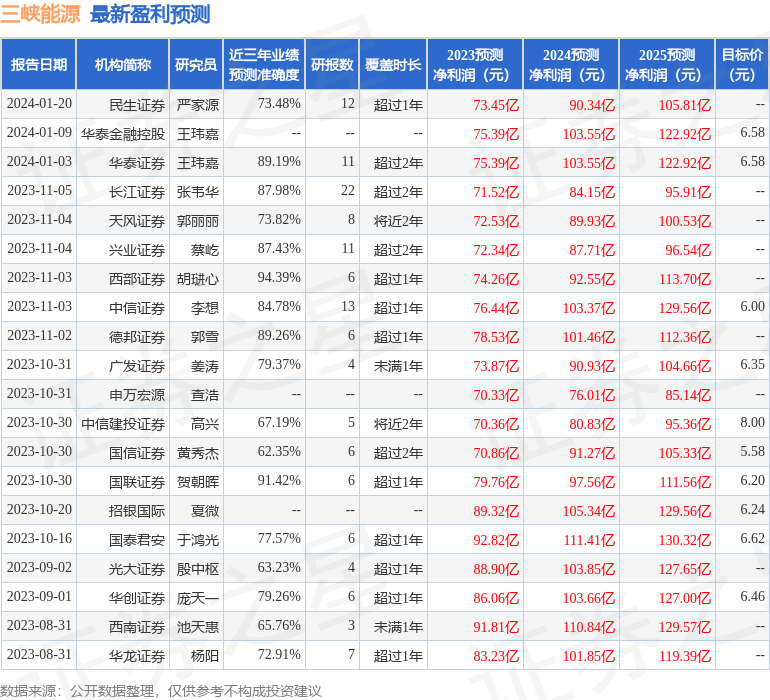

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ���Q���о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�94.39%����Ԥ��2023��ȹ���������Ϊӯ��74.26�ڣ������ּۻ����Ԥ��PEΪ16.38��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���14�һ���������������������13�ң���������1�ң���ȥ90���ڻ���Ŀ�����Ϊ6.38��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP