证券之星消息,2024年1月9日弘亚数控(002833)发布公告称公司于2024年1月9日接受机构调研,工银瑞信陈涵 张杭 陶先逸 殷悦 晏珅熔 林莹莹 段玮、浙商证券王华君 何家恺 夏佳慧 梁文婷参与。

具体内容如下:

问:公司目前订单情况?

答:目前订单仍然保持良好状态,经营情况比较稳健。

问:新产能释放情况?

答:公司通过数字化制造基地建设、生产流程改造及生产过程信息化管理提高公司“智能制造”能力,逐步加强公司的“精密制造”能力。广州封边机制造基地已于 2023 年12 月底试投产,目前关键零部件制造及总装装配已陆续投入使用,智能封边机及自动化产线的供给能力将逐步增强,封边机系列产品技术水平将随着关键零部件自制化率不断提升逐步超越欧洲先进水平。佛山数控装备制造基地正在有序推进建设完工进度,目前已进入试投产阶段,预计今年的总产能将会逐步提升,新基地也将汇集产业链补链企业,不断优化公司供应管理体系,提升关键零部件的自制水平,形成全产业链生产模式,加速进口替代进程。

问:新产品推出情况?

答:公司家具装备产品主要应用于定制家具生产领域。家具消费是根据各年龄层消费者对于家具设计、家具品质、家具功能等不断提出新的消费需求而持续升级,为了迎合消费者日益增长的家具消费需求,家具制造设备技术也需要不断革新,比如家具制造的智能化及柔性化要求等。公司推出的高速柔性封边机突破了封边机当前的加工速度瓶颈,显著提升了封边效率和柔性化程度,超高速裁板锯产品大幅提升出材率,对促进我国板式家具生产设备升级换代、引领板式家具制造行业向智能化、高端化发展,起到积极的推动作用。新产品的推出对于创新突破、优化产品结构以及市场拓展起到非常重要的作用,进一步证实了国产设备技术进步速度以及其在国际市场的核心竞争优势。

问:海外市场情况?

答:2023 年上半年,公司境外销售收入 3.63 亿元,占销售收入 27.26%,同比增长 10.31%。海外业务长期保持稳定增长,欧洲和亚洲等地区增长较好,未来还将持续开拓欧洲及美洲市场,预计境外销售收入占比有持续稳定的增长空间。

弘亚数控(002833)主营业务:国内家具装备研发、生产、销售及服务的行业领军企业,具有较强的自主研发能力及制造能力,为家具的智能化生产提供全系列数控制造装备、自动化生产线和智能制造解决方案。

弘亚数控2023年三季报显示,公司主营收入20.47亿元,同比上升28.56%;归母净利润4.79亿元,同比上升24.24%;扣非净利润4.63亿元,同比上升60.42%;其中2023年第三季度,公司单季度主营收入7.16亿元,同比上升32.09%;单季度归母净利润1.71亿元,同比上升24.2%;单季度扣非净利润1.68亿元,同比上升63.98%;负债率29.92%,投资收益1116.7万元,财务费用-264.4万元,毛利率33.23%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为25.18。

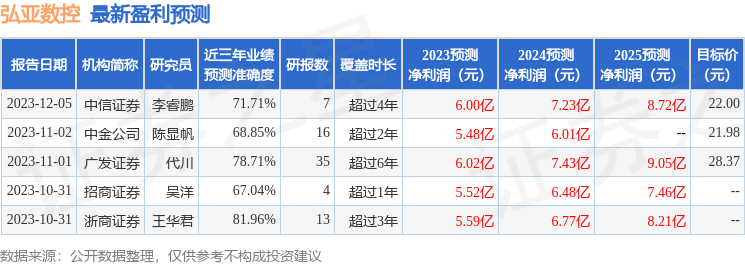

以下是详细的盈利预测信息:

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP