东亚前海证券有限责任公司李子卓近期对三孚新科进行研究并发布了研究报告《成立三孚北理,研发驱动创新》,本报告对三孚新科给出买入评级,当前股价为96.66元。

三孚新科(688359)

事件点评

企查查官网数据显示,2022年11月8日三孚新科与深圳市三理智光科技有限公司、深圳市京理创新中心有限公司(简称“京理创新”)、广州朗程投资合伙企业(有限合伙)合资成立了深圳市三孚北理新材料科学研究有限公司(简称“三孚北理”),三孚新科为第一大股东,持股比例达46%。其中,京理创新由北京理工大学深圳研究员全资持股。三孚北理经营范围包含:自然科学研究和试验发展、工程和技术研究和试验发展、新材料技术研发等。

公司在研发方面的投入不仅包括研发费用,还包括与研究所、高校的外部协作。研发投入方面,根据Wind数据,2022年前三季度公司研发投入2024万元,同比增长50.8%。截至2022年上半年,公司累计获得52项发明专利和35项实用新型专利,在研项目18项。外部协作方面,公司于2022年8月宣布收购广州市二轻研究所股份有限公司(简称“二轻所”)100%股权。同时,公司成立了三孚研究院,构建外部顾问团队,与哈尔滨工业大学组建联合实验,与广东工业大学建立“3+1”联合培养机制。叠加此次与北理工合作成立三孚北理,公司未来研发实力进一步增强。

公司的化学镀铜技术取得显著进展,有望助力复合铜箔产业化。公司推出的一步法是一种化学镀铜法,通过对基膜进行活化、沉铜,获得镀层均匀的复合铜箔材料。该工艺具备简洁、自动化程度高,生产出的复合铜箔具有均匀性好、高良品率等优势。公司表示目前复合铜箔电镀工艺正处在中试阶段,预计明年可以规模化应用,预期良率目标可以达到95%。此外,公司业务加码设备,提出复合铜箔一站式解决方案,支持下游客户降本增效。

综合以上,公司紧贴市场需求,研发驱动创新,为公司可持续发展奠定坚实的基础。同时,公司重视研发成果的商业化应用,有望打开未来业绩成长空间。

投资建议

虽然短期业绩承压,我们认为长远来看公司的业务布局和研发投入均有望为公司未来业绩增长提供驱动力。我们维持之前报告中的盈利预测,预期2022/2023/2024年公司归母净利润分别为374万元/4392万元/1.62亿元,剔除股权激励支付对应的净利润分别为8074万元/1.01亿元/1.75亿元。结合公司在复合铜箔及相关设备领域的进展,我们看好公司未来发展,维持“强烈推荐”评级。

风险提示

研发和成果转化不及预期、原材料价格异常波动、国内疫情反复等。

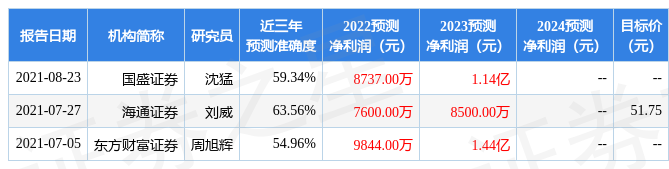

证券之星数据中心根据近三年发布的研报数据计算,海通证券刘威研究员团队对该股研究较为深入,近三年预测准确度均值为63.56%,其预测2022年度归属净利润为盈利7600万,根据现价换算的预测PE为117.88。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。根据近五年财报数据,证券之星估值分析工具显示,三孚新科(688359)行业内竞争力的护城河一般,盈利能力优秀,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标1.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP