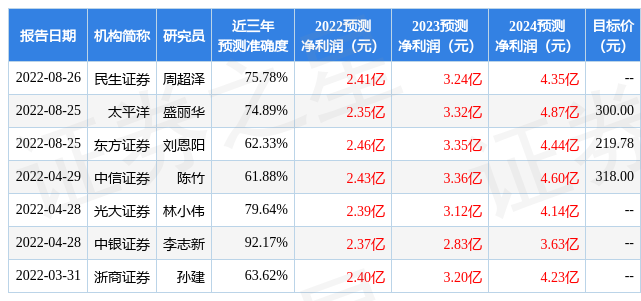

太平洋证券股份有限公司盛丽华近期对键凯科技进行研究并发布了研究报告《盘锦工厂有望即将助力订单消化,重量级自研产品授权在望》,本报告对键凯科技给出买入评级,认为其目标价位为216.00元,当前股价为163.8元,预期上涨幅度为31.87%。

键凯科技(688356)

事件:公司2022年前三季度收入3.21亿元(+22.59%)、归母净利润1.65亿元(+16.03%)、扣非后归母净利润1.57亿元(+20.72%);Q3收入1.06亿元(+0.09%)、归母净利润0.54亿元(-12.86%)、扣非后归母净利润0.61亿元(+15.95%)。整体业绩符合预期。

收入在高基数及疫情压力下逆势增长。公司在2021年前三季度来自国外LNP(主要用于生产新冠相关核酸药物)商业化产品订单的收入达3,946.92万元,随着疫情缓解,此部分需求有所下滑,公司在2022年前三季度来自国外LNP商业化产品订单的收入为2,475.34万元,剔除国外LNP商业化产品订单收入的影响,公司2022前三季度产品收入、整体收入、净利润同比增长27.36%、33.21%、30.04%,我们据此推测公司非LNP相关项目的商业化部分稳步放量,临床阶段部分整体有序推进。此外2022年前三季度天津疫情反复突增,较2021年同期明显恶化,对公司生产端有一定影响,我们认为目前公司在手订单充足,在疫情缓解后公司的产品销售将取得更好的市场表现。

加大研发力度,重量级自研产品授权在望。公司研发费用在2022年前三季度为0.61亿元(+68.97%),在Q3为0.18亿元(+1.38%),主要原因系年初至报告期末研发项目的推进及研发人员人数及薪酬有所增加,反映多个重量级自研产品有望在未来相继授权,为公司销售增长带来新引擎:伊立替康处在临床II期,临床数据表明其疗效有潜力超过全球主要竞对NEKTAR的同类产品,研发进度超于预期;医美用玻尿酸凝胶已开始临床入组,具有毒副作用小、效果持久的优势,效果可对标高端进口产品瑞蓝2号;此外公司在研项目还包含临床前阶段的肿瘤免疫抑制生物药JK-1119I,后续将开启非凝胶类医美产品的研究。

盘锦工厂有望即将助力订单消化。公司Q3末在建工程达1.44亿元,较上半年末增加了51%,我们推测主要由于盘锦工厂投建,预计盘锦工厂即将投入使用,可生产部分非GMP产品(中间体等),从而助力在手订单的消化,支撑未来产品销售实现快速稳健增长。

维持“买入”评级。长期来看公司为全球PEG衍生物行业引领企业,掌握衍生物生产全产业链核心技术,产品质量与客户资源优势明显,有望分享PEG修饰应用市场扩容红利。预计22-24年归母净利润为2.35/3.32/4.87亿元,维持“买入”评级。

风险提示。产品订单量不及预期;客户合作进展不及预期;新品研发不及预期;竞争压力大于预期。

证券之星数据中心根据近三年发布的研报数据计算,中银证券李志新研究员团队对该股研究较为深入,近三年预测准确度均值高达92.17%,其预测2022年度归属净利润为盈利2.37亿,根据现价换算的预测PE为41.57。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为238.96。根据近五年财报数据,证券之星估值分析工具显示,键凯科技(688356)行业内竞争力的护城河良好,盈利能力一般,营收成长性良好。财务健康。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP