华西证券股份有限公司宋辉,柳珏廷近期对中国移动进行研究并发布了研究报告《CHBN四大板块协同发展,数字化转型动能强劲》,本报告对中国移动给出增持评级,当前股价为63.17元。

中国移动(600941)

1. 事件: 公司发布 2022 年半年报, 2022 年 H1 公司营业收入同比增长 12.0%至 4969 亿元,归母净利润同比增长 18.9%至 703 亿元。 其中, Q2 营业收入为 2696 亿元,同比增长9.95%;归母净利润为 447 亿元,同比增长 27.35%。

2. 收入端: CHBN 各业务稳健增长,收入结构得到优化

(1) 个人市场:深化“连接+应用+权益”融合运营,发展态势稳中向好。 2022 年 H1 个人市场业务实现收入 2561 亿元,同比增长0.2%。 移动客户净增1296万户至9.70亿户,规模保持行业领先。受益于 5G 快速迁转以及数字生活消费的强劲拉动,移动 ARPU 同比增长 0.2%至 52.3 元。

(2) 家庭市场:深度挖掘“全千兆+云生活”价值空间,积极推动 HDICT 转型。 2022 年 H1 公司家庭市场收入同比增长 18.7%至 594 亿元, 家庭宽带客户净增 1241 万户至 2.3亿户。此外公司深耕智慧家庭, “魔百和”互联网电视客户为 1.81 亿户,渗透率达 78.4%,且智能组网、 家庭安防等应用场景的客户基础也得到持续拓展。带宽升级、智家应用拓展带动家庭客户综合 ARPU 提升,同比增长 4.6%至 43.0元。

(3) 政企市场:推动实现能力阶梯式跨越,收入规模和客户规模双增。 2022年H1政企市场收入同比增长24.6%至911亿元, 其中 DICT 收入为 482 亿元,同比增长 44.2%。 政企客户数净增 229 万家至 2112 万家,实现收入和客户规模双增。

( 4)新兴市场: 积极推进创新布局,统筹四大板块协同发展。 2022 年 H1 新兴市场实现收入 199 亿元,同比增长36.5%。 其中国际业务方面, 公司国际国内两手抓, 2022年 H1 收入同比增长 19.3%至 81 亿元; 数字内容方面,公司倾力打造内容生产、聚合、传播的一体化平台, 2022 年 H1收入同比增长 50.6%至 116 亿元,极大赋能公司数字转型。

3. 成本端: 降本增效收获成果, 盈利能力保持领先水平

公司持续推进提质增效,盈利能力保持良好。 2022 年 H1 公司毛利率为 28.58%,同比下降 2.86pct; 期间费用率11.24%,较去年同期下降 1.9pct,得益于公司持续降本增效。 EBITDA 同比增长 7.4%至 1739 亿元, 主营业务收入占比同比微降 0.4pct 至 40.8%。

4. 数字化转型成绩亮眼,落地第二增长曲线

得益于数字内容、智慧家庭、 5G 垂直行业解决方案、移动云等信息服务业务的快速拓展, 2022 年 H1 数字化转型收入同比增长 39.2%至 1108 亿元,主营业务收入占 比达到26.0%, 逐渐成为推动公司收入增长的一大驱动力。我们认为,公司持续推动数字化转型,积极布局信息服务领域,未来有望从这一蓝海中收获较大的业绩增量。

5. 投资建议: 伴随 5G 大规模投产, DICT 等信息服务业务规模扩张,持续带动转型升级资源的旺盛需求。预计中国移动仍将持续推动数字化转型, 略微调升盈利预测,预计 2022-2024 年营收分别为 8955/9383/9798 亿元, 归母净利润由 1236/1309/1366 亿元调整为 1236/1311/1369 亿元, 每股收益分别为 5.79/6.14/6.41 元,对应 2022 年 8月 11 日 61.35 元/股收盘价, PE 分别为 10.6/10.0/9.6倍,维持“增持”评级。

6. 风险提示: 疫情不确定性影响业务拓展;坏账损失风险;行业政策变化风险;创新业务推动不及预期,系统性风险。

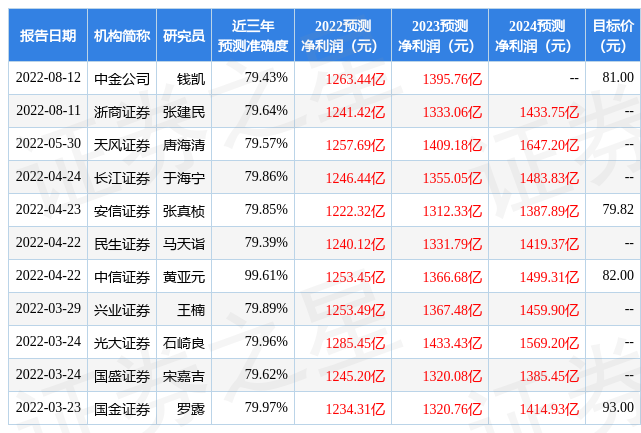

证券之星数据中心根据近三年发布的研报数据计算,中信证券黄亚元研究员团队对该股研究较为深入,近三年预测准确度均值高达99.61%,其预测2022年度归属净利润为盈利1253.45亿,根据现价换算的预测PE为10.76。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级10家;过去90天内机构目标均价为84.3。根据近五年财报数据,证券之星估值分析工具显示,中国移动(600941)行业内竞争力的护城河优秀,盈利能力一般,营收成长性一般。财务健康。该股好公司指标3.5星,好价格指标3.5星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP