(原标题:社保基金“爱股”山推股份,估值进入“击球区”)

2025H1山推股份(000680.SZ)实现营业收入70.04亿元,同比增长3.02%,实现扣非归母净利润5.59亿元,同比增长36.48%;其中2025Q2实现营业收入37.03亿元,同比增长3.17%,实现扣非归母净利润2.90亿元,同比增长44.31%。

业绩高速增长的同时,还被社保基金“抱团取暖”,根据Wind统计,2025H1山推股份前十大股东中,出现了4家社保基金,合计持股达9033万股,占总股本比例高达6.02%。

图片说明:截止到2025H1山推股份前十大股东,数据来源于Wind

即便山推股份既有社保基金加持,又有业绩的大幅增长,但资本市场仍然不太愿意为此买账,年初至今山推股份股价累计下跌1.66%,同期中证工程机械主题指数上涨21.27%,山推股份大幅度跑输行业。

图片说明:年初至今,山推股份股价大幅跑输中证工程机械指数,数据来源于Wind

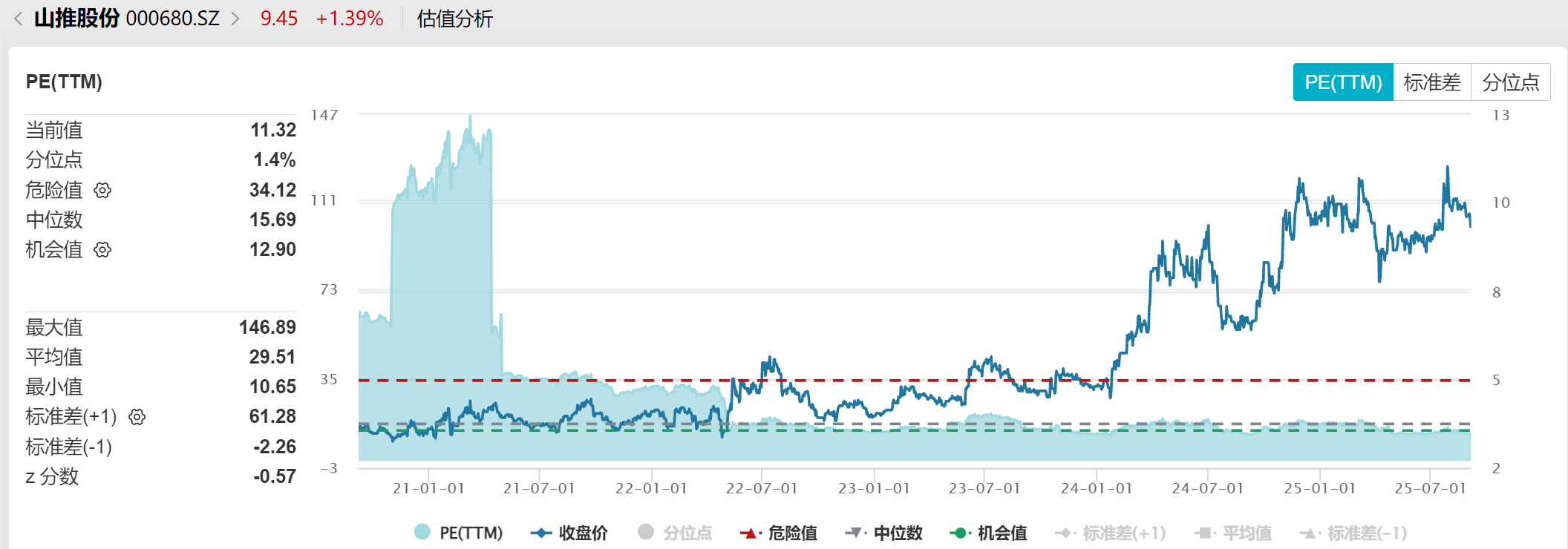

截止到2025年9月7日,山推股份PE(TTM)约11.32倍,处在过去5年1.4%的估值分位数,相比于超过30%的业绩增速,PE/G远远小于1。目前山推股份11.32倍的PE(TTM)显著低于三一重工的22.99倍、徐工机械的17.48倍、中联重科的15.75倍、柳工的14.18倍。

图片说明:山推股份近5年PE(TTM)变化,数据来源于Wind

低估值成因探究

资本市场向来不会有无缘无故的低估值,烟蒂股也好、低估值也罢,低PE股表面上看起来很诱人,但往往充满了各类陷阱,只有深究低估值的形成原因,才不会轻易踩雷。(本文不再详细论述山推股份的基本面,主要聚焦于估值讨论)

从表面上看,尽管2025年以来山推股份在净利润层面出现了大幅增长,但营业收入只有低个位数增长,换句话说,降本增效是山推股份利润增长的主要来源,但对资本市场来讲,降本增效是个锦上添花的东西,而营业收入增长才是雪中送炭的东西,因为理论上讲,降本增效空间有限且不具备可持续性,而营业收入则代表着下游的景气度以及业绩的可持续性。

更进一步的探究,营业收入低个位数增长,主要原因为出海业务营业收入增长降速,从2021~2024年大双位数增幅降到2025H1的个位数增幅,不免引起资本市场关于山推股份海外市场红利期即将结束的担忧。

图片说明:山推股份近海外收入增速变化,数据来源于Wind

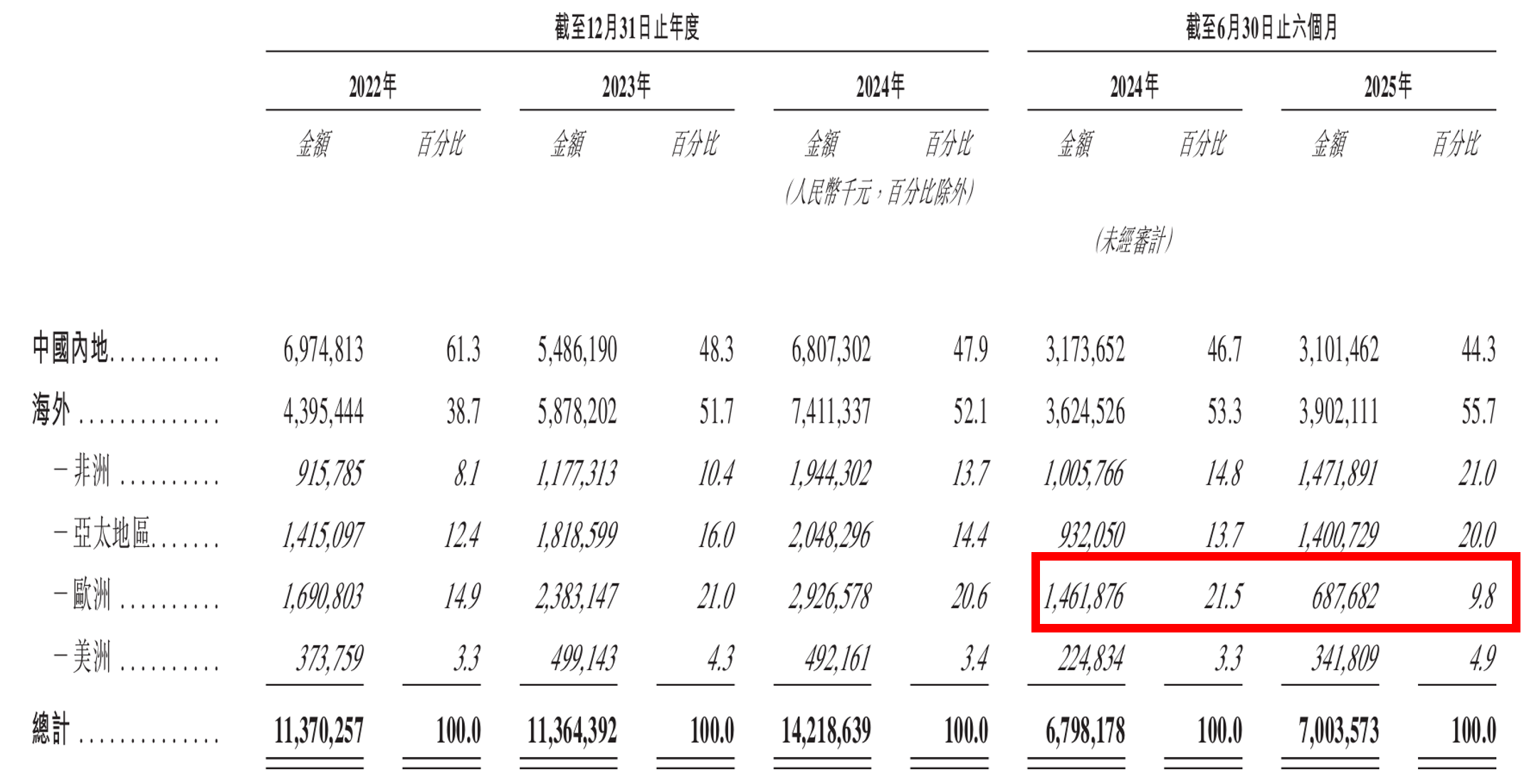

根据山推股份在香港的招股说明书,可以进一步拆分海外市场收入结构。山推股份2025H1海外市场营业收入同比增长7.66%,其中非洲市场同比增长46.34%、亚太地区同比增长50.28%、美洲市场同比增长52.03%,欧洲市场是主要的拖后腿项,2025H1实现营收6.88亿元,同比下滑52.96%,营收占比也由2024H1的21.5%下滑到2025H1的9.8%。

图片说明:山推股份欧洲市场2025H1大幅下滑,数据来源于山推股份港股招股说明书

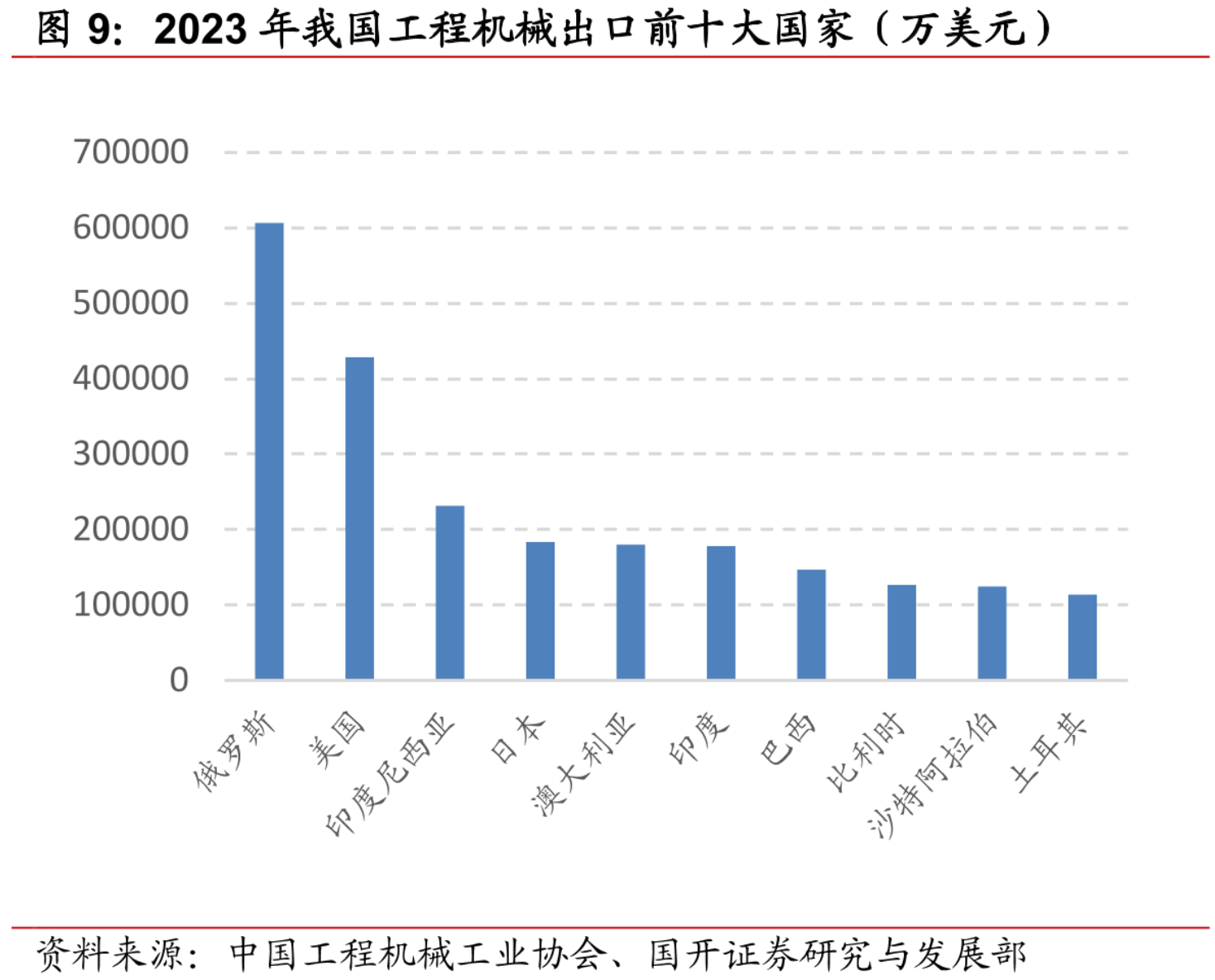

欧洲市场大幅下滑,源于俄罗斯市场受到冲击。根据山推股份2024年&2025Q1业绩说明会,因俄罗斯政策变动及地缘政治影响,山推股份在俄罗斯市场受到较为明显的冲击,而俄罗斯在2023年是我国工程机械出口第一大国。事实上,俄罗斯市场销量下滑并非山推股份的自身原因,从其他行业也能印证俄罗斯市场变化的客观事实,例如长城汽车2025H1在俄罗斯的销量也出现了-21.5%的明显下滑。

图片说明:2023年中国工程机械的第一大出口国为俄罗斯,数据来源于国开证券

此外,山推股份还表示,公司在3月份对俄罗斯市场进行了专项调研,并制定了攻坚方案,及时调整了海外市场区域政策,经数据测算,预计到今年6月份俄罗斯市场的订单将会达到去年同期正常水平。

因此可以得到的推论是:山推股份低估值的形成成因,主要源于俄罗斯市场的非市场性因素干扰,而这种干扰未必具有可持续性。此外,山推股份在非洲市场、亚太市场、美洲市场45%~55%的营业收入高速增长,却未被市场充分计价。

已经不再是“高PE买入、低PE卖出”的周期股了

排除了第一个低估值陷阱后,对于山推股份来说,还有另外一个低估值陷阱,那便是周期性:熟悉工程机械的投资者,或许早就习惯了下游行业资本开支周期和设备更新周期的不断轮回,这对应着要在公司高pe或者亏损的时候买入、要在公司低pe的时候卖出的惯性思维。

在国内工程机械行业达到周期性顶点的2021年,山推股份开始大幅拓展海外市场,这一战略举措不仅平滑掉了工程机械行业固有的周期性,毫不夸张地说,更是让山推股份实现了脱胎换骨。

可以说,2021年以前的山推股份,是几乎没有任何投资价值的。2021年以前,山推股份在国内市场的营业收入占比通常维持在80%甚至更高的水平,国内市场景气度决定了山推股份的业绩。以2016~2020年为例,期间是棚改货币化带来的轰轰烈烈的房地产行业和基建行业超级浪潮,工程机械行业受益于下游景气度爆棚,纷纷实现营业收入、净利润、利润率的多重共振上行。

然而山推股份是个特例,即便三一重工、徐工机械等竞争对手都发了大财,但山推股份彼时却怎么都赚不到钱。2016~2020年,公司扣非后销售净利率分别为-3.38%、-0.39%、1.39%、-0.19%、1.22%,算下来平均值还是小于0%的,累计扣非归母净利润也是亏损的。

图片说明:2016~2020年工程机械行业扣非销售净利率变化,数据来源于Wind

2021年后,随着山推股份在海外市场的大幅扩张,利润率出现质的反转。2021~2024年,海外市场营收同比增速分别高达83.56%、55.71%、33.73%、26.08%,截止到2025H1,海外市场营业收入39.02亿元,已经大幅超过国内市场的25.90亿元。同时,海外市场的利润率更高,海外市场毛利率高出国内市场一倍以上。受益于海外市场的量价齐升,山推股份的扣非销售净利率也由2016~2020年的0%左右,提升到2023~2024年的6.5%以上。

图片说明:2016~2025H1山推股份毛利率变化,按照国内和国外市场划分,数据来源于Wind

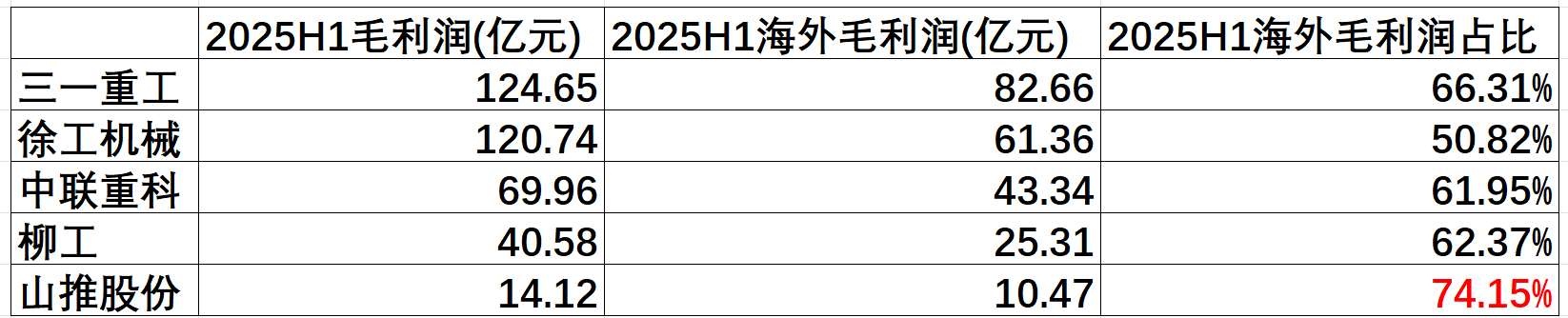

截止到2025H1,拆分山推股份14.12亿元的毛利润构成,其中国内市场实现毛利润2.68亿元,海外市场实现毛利润10.47亿元,占比高达74.15%,毫无疑问当前山推股份的基本盘已经由国内市场切换为海外市场。目前,山推股份已建立10家海外附属公司及154个海外经销商,拥有超过520个海外终端网点的经销网络。

图片说明:海外市场成为山推股份的绝对基本盘,数据来源于各公司财报

因此,结论是清晰的:当山推股份的基本盘由国内市场切换到海外市场后,因工程机械行业周期性而导致的低估值陷阱已经被排除了,国内市场毛利润占比不到30%,影响相当有限,而海外市场成长空间巨大,且各个国家的经济周期并不同步,很难再用周期性来定义山推股份。

潜在的戴维斯双击:美联储降息与矿山企业新一轮资本开支

从基本面上看,山推股份已经从一家以国内市场为基本盘的周期股,转变为一家以海外市场为基本盘的成长股,但无论从股价表现还是估值体系上看,资本市场显然还没有完成从周期股估值到成长股估值的切换,缺的可能就是一个催化剂,而这个催化剂或许已经不远了。

伴随着美国8月份对前期非农就业数据的大幅下修,以及9月5日公布的8月非农就业数据大幅不及市场预期,失业率升至4.3%,达到2021年以来的最高水平,这意味着美联储降息已经箭在弦上:CME“美联储观察”最新数据显示,美联储9月维持利率不变的概率为0.0%,降息25个基点的概率为88.3%,降息50个基点的概率为11.7%。

美联储降息预期叠加部分发达国家长债收益率飙升(如英国),以黄金白银为代表的贵金属屡破新高,市场对于贵金属的再货币化预期不断升温,同时铜铝铅锌锡以及锂矿等大宗金属也蠢蠢欲动,高盛更是断言,全球正在进入由大宗商品控制的超级周期。

图片说明:高盛认为股票和债券均无法有效对冲未来的潜在风险,世界将进入由大宗商品控制的周期,数据来源于高盛

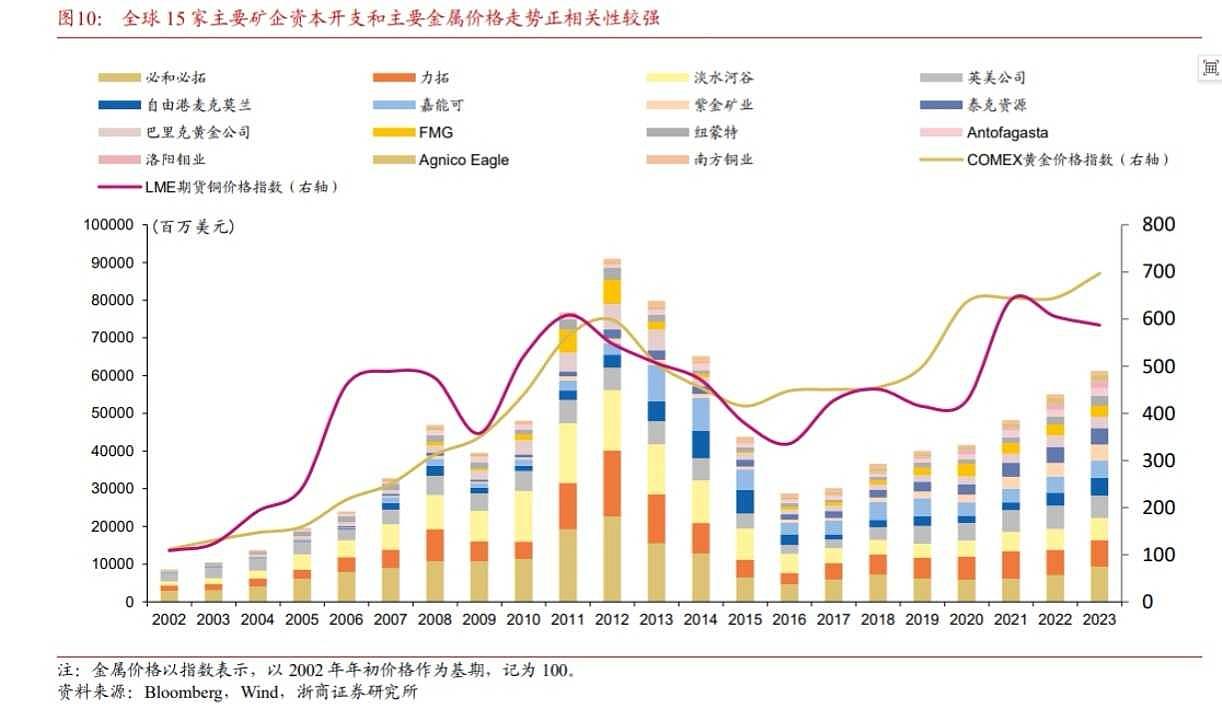

根据浙商证券的研究,矿山企业资本开支强度与大宗商品价格走势呈现出较强的正相关性,2002~2012年,铜、金牛市周期,全球15家主要矿企资本开支由86亿美元增长至910亿美元;2012~2016年,大宗商品熊市周期,矿企资本开支持续下降到288亿美元。

图片说明:大宗商品价格与矿企资本开支强度正相关,数据来源于浙商证券

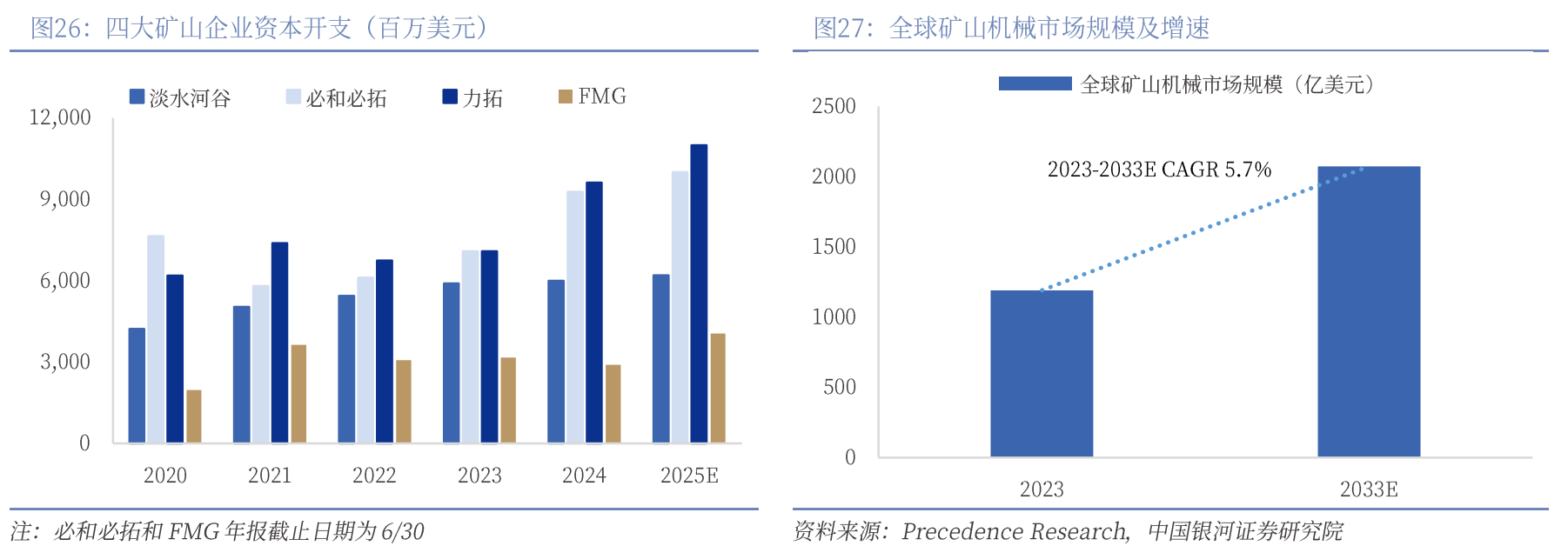

根据统计,全球四大矿企淡水河谷、必和必拓、力拓、FMG在2025财年的资本开支计划分别为62亿美元、100亿美元、110亿美元、39~42亿美元,增幅分别3~40%,可以作为一个数据验证。此外,根据Precedence Research测算,全球矿山机械市场规模有望从2023年的1191亿美元增至2033年的2074亿美元,10年复合增速5.7%。

图片说明:矿企资本开支强度增加,数据来源于银河证券

作为国内推土机绝对龙头、唯一具备400以上大马力矿山推土机量产能力的山推股份,2024年全球市场份额约11.4%,是全球TOP5里唯一的国内企业,其主要竞争对手是美国卡特彼勒和日本小松。

图片说明:山推股份及竞争对手全球市占率,数据来源于港股招股说明书

显然,山推股份的竞争力足够强,尤其是在收购山重建机补全挖掘机产品线后,有了更充分的协同空间。更重要的是,不同于过往,当前山推股份的基本盘已经从国内市场切换到了海外市场,这意味着面对随时可能到来的大宗商品周期和矿山企业资本开支周期,山推股份有望分得一杯不小的羹,而促成这一切的催化剂,或许就来自于美联储的降息周期。

免责声明

本文所讨论的公司与股价表现无关,股价表现更与宏观变量、行业预期、市场风险偏好等不确定性因素高度相关,因此本文不构成任何投资建议,股市有风险,投资需谨慎。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP