(原标题:【最全】2025年医药流通行业上市公司全方位对比(附业务布局汇总、业绩对比、财务指标、业务规划等))

行业主要上市公司:国药控股(01099.HK);上海医药(601607.SH);华润医药(03320.HK);九州通(600998.SH);南京医药(600713.SH);华东医药(000963.SZ);英特集团(000411.SZ)等

本文核心数据:上市公司业务布局;上市公司业绩对比

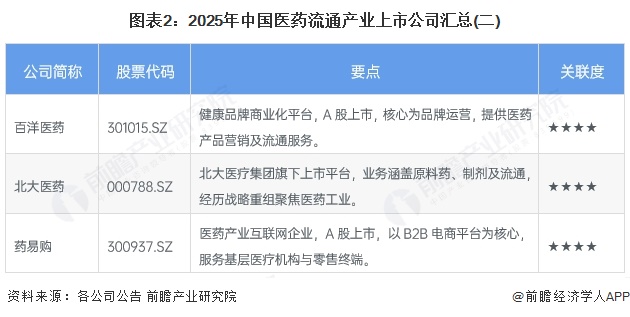

医药流通行业上市公司汇总

医药流通行业是连接药品、医疗器械生产厂商与各级医疗机构的纽带,在整个医药产业链中扮演者承上启下的重要角色。目前我国医药流通行业企业主要可以分为零售企业、批发企业和批发+零售企业,其中大部分医药批发企业还从事医药制造业务。经过多年发展,中国药品批发企业数量不断减少,医药流通企业规模不断壮大,市场集中度不断提高,区域经济势头明显。

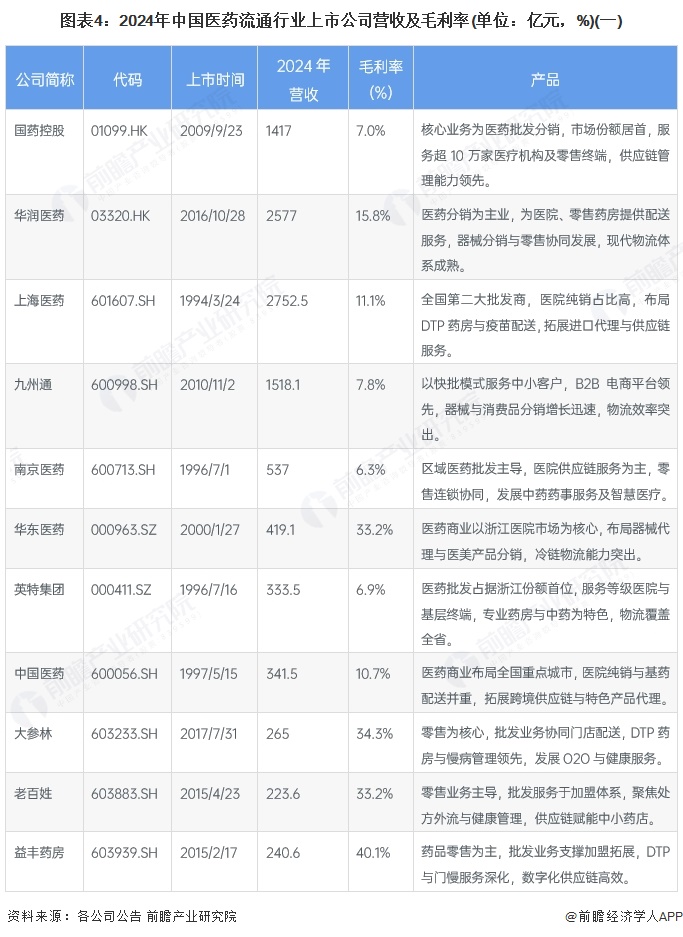

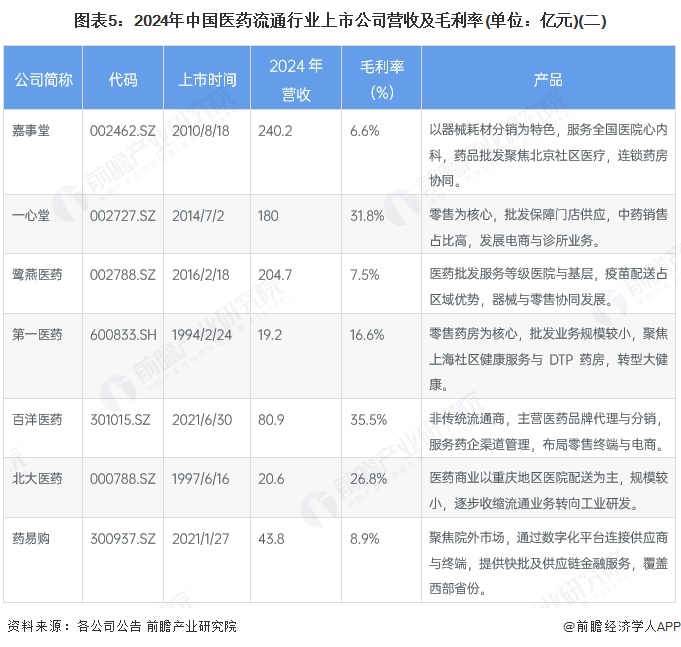

医药流通行业上市公司业绩情况

从营收来看,医药流通企业2024年经营差异较大。国药华润、上药以及九州通营收超1400亿,但毛利率不足8%,体现传统分销规模大,但利润薄的特征。零售龙头大参林、老百姓以及益丰药房的毛利率均超30%,体现出这些企业在终端渠道具有较好的溢价能力。华东医药、百洋医药凭借工业及品牌运营,2024年实现高毛利,华东医药以33.2%毛利率位居这些上市企业第一。区域流通商例如南京医药、鹭燕医药的毛利率普遍低于7%,行业整合压力显著。

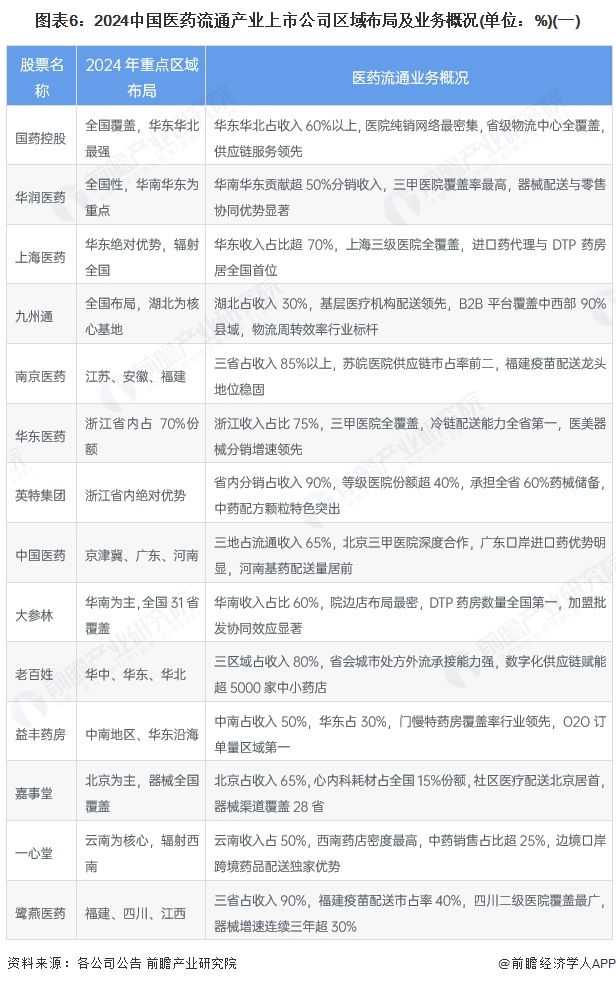

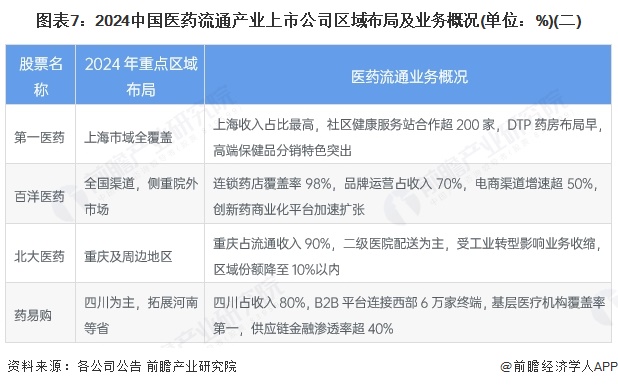

医药流通产业上市公司区域布局对比

中国医药流通企业呈现显著区域化特征,全国龙头国药华润上药主导华东华北华南核心市场,区域龙头如华东医药英特集团深耕浙江,南京医药鹭燕医药垄断苏皖闽赣,连锁药店大参林老百姓益丰药房割据华南华中。同时形成北京嘉事堂耗材上海第一医药社区服务西南一心堂边境特色等差异化区域壁垒,而百洋医药药易购以创新模式突破传统地域限制。

医药流通产业上市公司功率加权净资产收益率对比

2024年医药企业ROE呈现显著分层:百洋医药以26.94%绝对领先,凸显品牌运营模式资本效率优势;华东医药15.93%与零售三巨头益丰大参林14-13%构成高回报阵营,反映工业协同及终端控费能力;英特鹭燕九州通等传统流通商维持在9-11%区间;国药上药华润等全国龙头ROE均低于8.94%,规模与回报倒挂;嘉事堂药易购一心堂不足4%,区域及创新模式仍面临盈利挑战。轻资产与零售业态整体跑赢重资产分销。

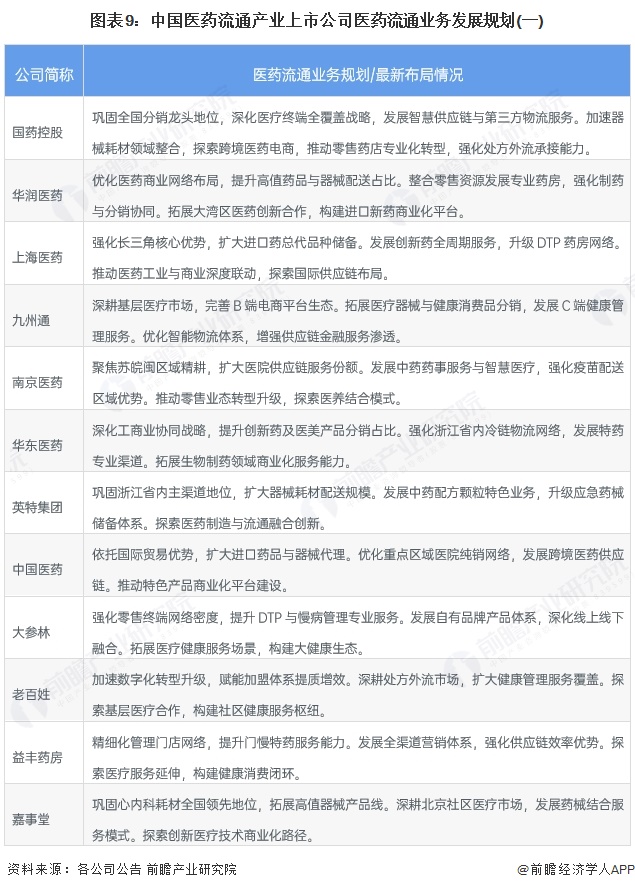

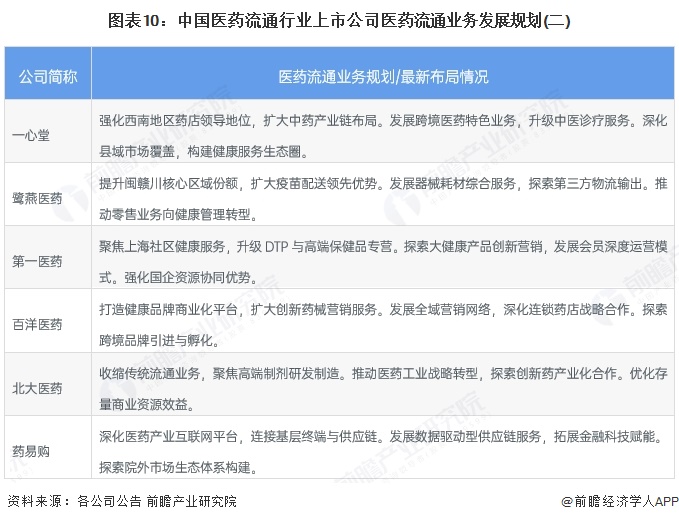

医药流通产业上市公司业务规划对比

全国龙头聚焦供应链升级与进口药代理,区域企业深耕本地网络并拓展器械等高附加值业务。连锁药店普遍强化专业服务与数字化生态,华东医药百洋医药等突出工商协同创新。创新企业探索产业互联网与平台化路径,北大医药等加速向工业转型。全行业向高价值服务迁移,终端覆盖与特色化布局成竞争关键。

更多本行业研究分析详见前瞻产业研究院《中国医药流通行业商业模式与投资机会分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP