(原标题:【行业深度】洞察2025:中国连接器行业竞争格局及市场份额(附市场集中度、企业竞争力等))

行业主要上市公司:立讯精密(002475.SZ)、中航光电(002179.SZ)、长盈精密(300115.8Z)、得润电子(002055.SZ)、航天电器(002025.8Z)、意华股份(002897.SZ)等

本文核心数据:区域竞争格局;企业竞争格局

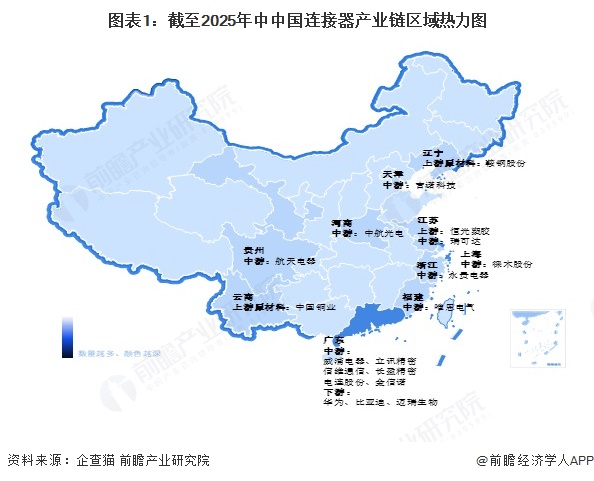

1、中国连接器行业区域竞争格局

从中国连接器产业链企业区域分布情况来看,中游连接器制造业主要集中在东部及东南沿海地区,其中广东省中游企业分布最多,上下游企业则分布较为分散。

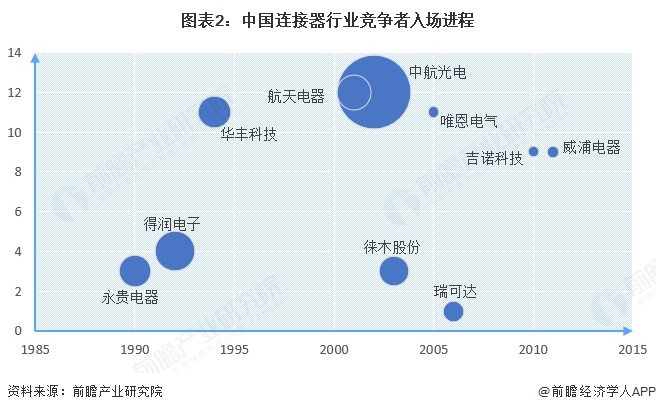

2、中国连接器制造行业竞争者入场进程

从企业入场进程来看,我国连接器企业成立年份较为分散,其中,2010年后成立的主要代表企业有吉诺科技、威浦电器;从注册资本来看,中航光电注册资本较高,企业规模较大。

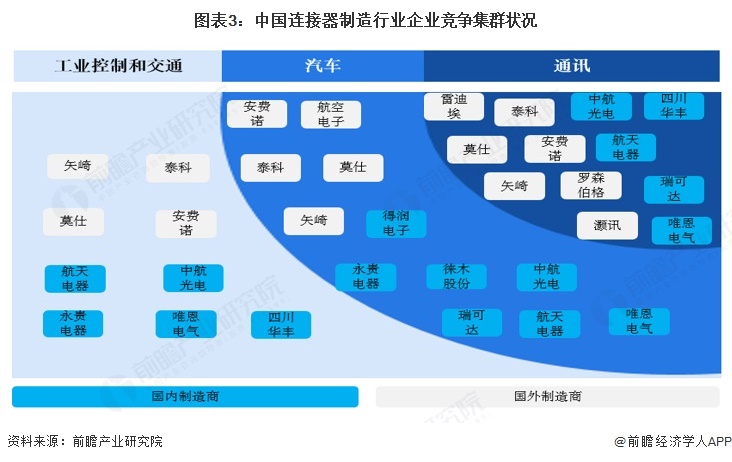

3、中国连接器制造行业企业竞争集群

连接器行业是一个具有市场全球化和分工专业化特征的行业,竞争较为充分,行业竞争格局相对稳定。欧美、日本的连接器跨国公司由于研发资金充足及多年技术沉淀,在产品质量和产业规模上均具有较大优势,往往在高性能专业型连接器产品方面处于领先地位,并通过不断推出高端产品引领行业的发展方向。世界主要连接器生产商根据其自身技术储备和客户资源的差异,选择了不同的发展方向和业务领域。

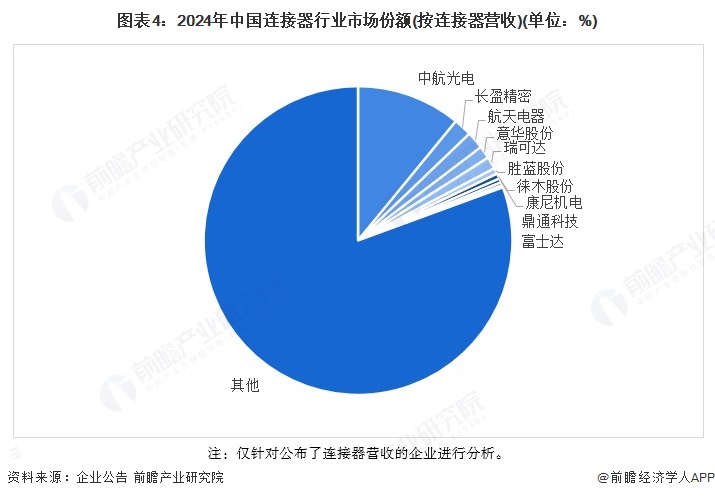

4、中国连接器制造行业企业竞争格局

从2024年我国连接器行业市场份额来看,中航光电占据我国连接器较大市场份额,其次为长盈精密、航天电器等。但总体来看,我国连接器市场较为分散,市场竞争激烈,除了中航光电外,其他企业市场份额较低。2024年,中航光电市场份额为11%。

注:仅针对公布了连接器营收的企业进行分析。

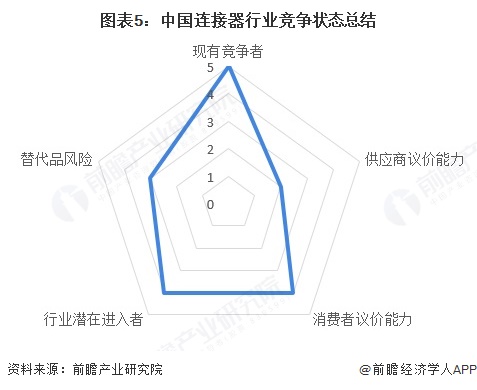

5、中国连接器行业竞争状态总结

连接器上游为金属与塑胶等原材料,大宗商品的价格会受多种因素的影响,但整体来说较为稳定,行业供应商议价能力较弱;我国连接器制造行业绝大多数产品处于供过于求的强竞争状态,总体生产能力普遍高于市场需求,行业消费者议价能力较强;连接器下游应用广泛,进入壁垒不算高,行业新进入者威胁较大;连接器的主要替代品是接线端子,在中高端市场,连接器受到替代品的威胁不大,在中低端市场,连接器受到替代品的威胁较大,行业替代品风险一般;我国连接器市场上集中度不高,市场资源较为分散,行业竞争较为激烈。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国连接器行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国连接器制造行业市场需求与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP