(原标题:金发拉比:跨界失焦,转型掉队)

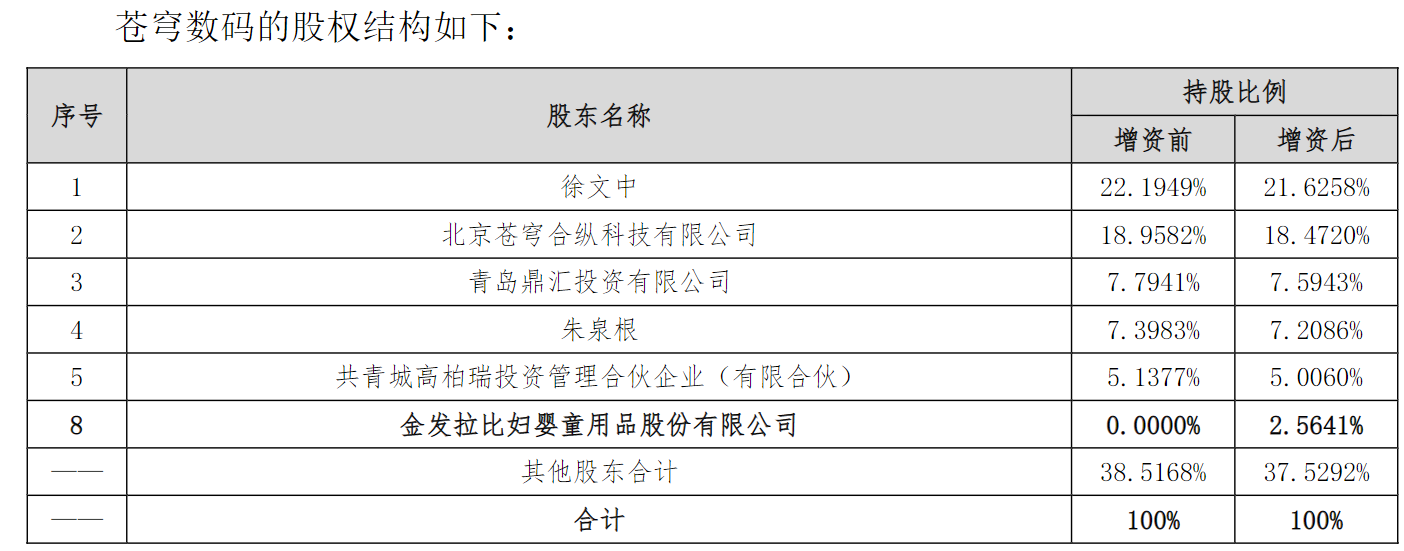

7月23日晚间,金发拉比妇婴童用品股份有限公司(证券简称:*ST金比,证券代码:002762.SZ)发布对外投资公告。公司拟以5000万元自有资金对苍穹数码技术股份有限公司(以下简称:苍穹数码)进行增资,将持有后者2.5641%股权,成为其第八大股东。

标的公司苍穹数码是一家专注于"3S"技术(遥感、地理信息系统、全球导航卫星系统)的地理信息综合服务商,此次增资前实控人徐文中持股22.19%并长期担任董事长。

图片说明:苍穹数码股权结构,数据来源于公告

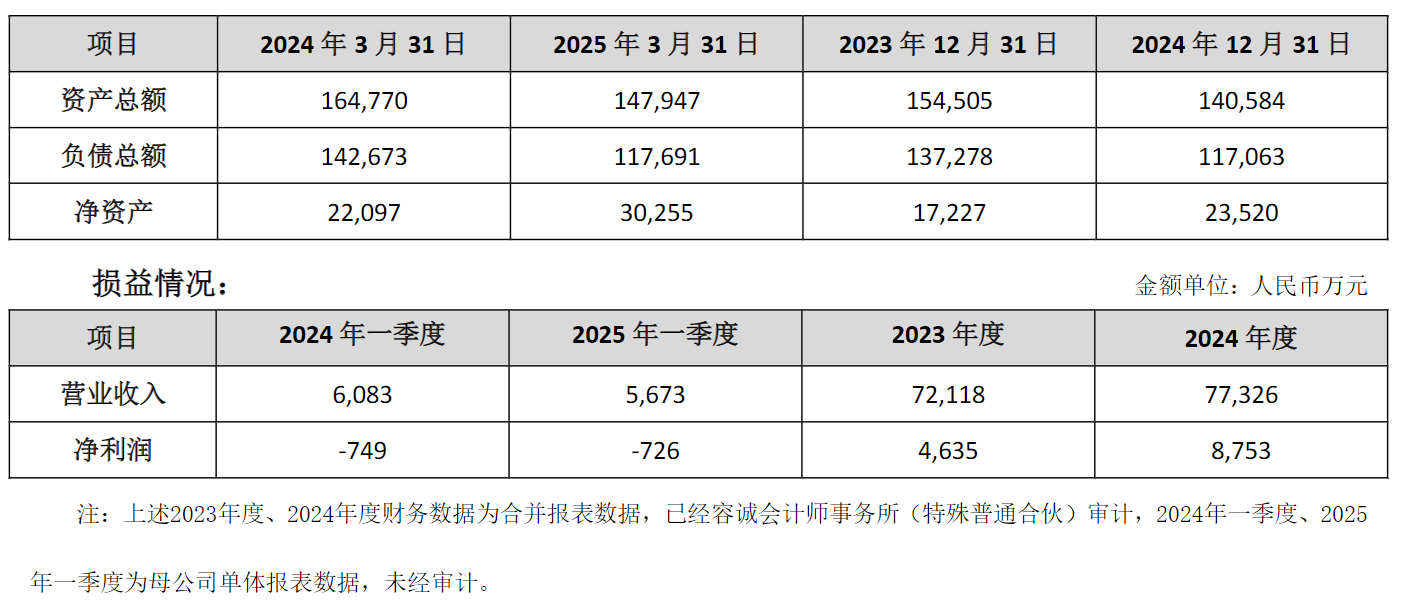

值得关注的是,交易双方签署了严苛的对赌协议:苍穹数码承诺2026年扣非前后孰低的净利润不低于1.6亿元,否则需按照比例进行业绩补偿。这一目标较其2024年8753万元的净利润几近翻倍,意味着需要保持35%的年复合增长率。

图片说明:苍穹数码财务数据,数据来源于公告

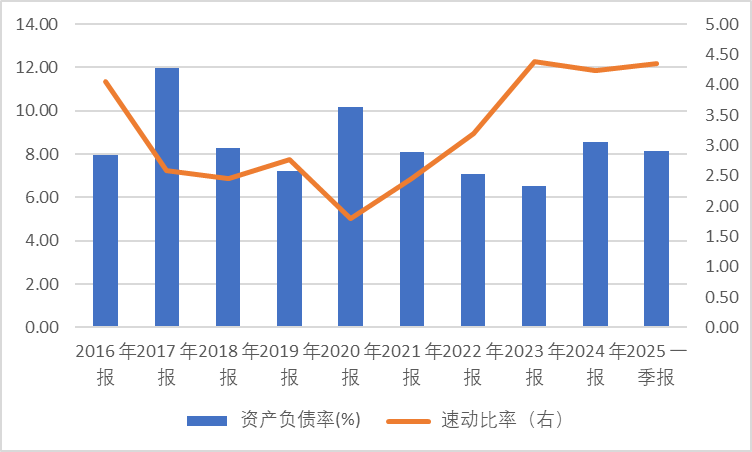

金发拉比此次投资可谓"倾囊而出"。截至2025年一季度末,公司账面货币资金仅剩5700万元。不过公司8.16%的低资产负债率和4.35的高速动比率,说明其债务压力较低。

图片说明:金发拉比偿债能力,数据来源于同花顺

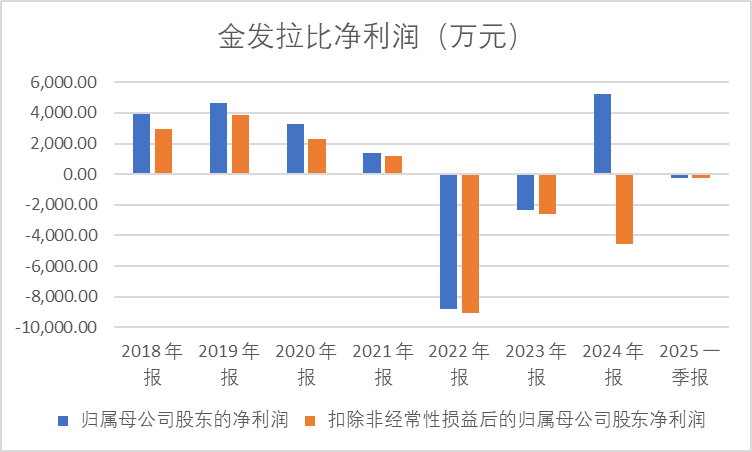

这笔跨界投资的商业逻辑值得推敲。一方面,苍穹数码的净利率从2023年的6%提升至2024年的11%,确实呈现上升趋势;另一方面,金发拉比自2022年起扣非净利润持续为负,主业造血能力明显衰竭。地理信息产业与公司原有母婴业务完全不具备协同效应,这种"病急乱投医"式的投资能否真正改善公司经营状况?

图片说明:金发拉比净利润,数据来源于同花顺

更核心的问题在于,公司是否过早放弃了母婴主业的转型升级可能?在生育政策持续松动的背景下,婴童消费市场仍具发展潜力。与其将宝贵资金投入完全陌生的领域,不如聚焦主业的产品创新和渠道变革。此次投资究竟是战略转型的起点,还是管理层逃避主业困境的权宜之计,恐怕需要时间给出答案。

跨界投资:馅饼还是陷阱?

金发拉比进军医美行业的战略决策正逐渐演变为一场资本困局。

2021年4月,这家母婴用品企业以2.4亿元的代价收购韩妃投资36%股权,试图在医美行业开疆拓土。

彼时,交易方信誓旦旦地承诺2021-2022年累计净利润将突破1.1亿元,这份看似美好的业绩对赌协议,最终却成为一纸空文。受疫情等多重因素影响,韩妃投资不仅未能兑现承诺,反而在2021-2022年累计亏损1995.8万元。经专业机构评估,截至2023年6月30日,韩妃投资的估值已跌至4.58亿元,较2021年4月初始投资时的6.6亿元估值缩水近三分之一。

面对持续恶化的投资困局,金发拉比不仅未能悬崖勒马,反而在2022年6月与交易方重新签订补充协议,将业绩承诺期限延至2023-2024年,并将承诺金额提高至1.63亿元。更令人费解的是,在明知2022-2023年韩妃投资业绩恶化的情况下,金发拉比仍在2023年9月继续豪掷5950.59万元追加投资,将持股比例从36%提升至49%。

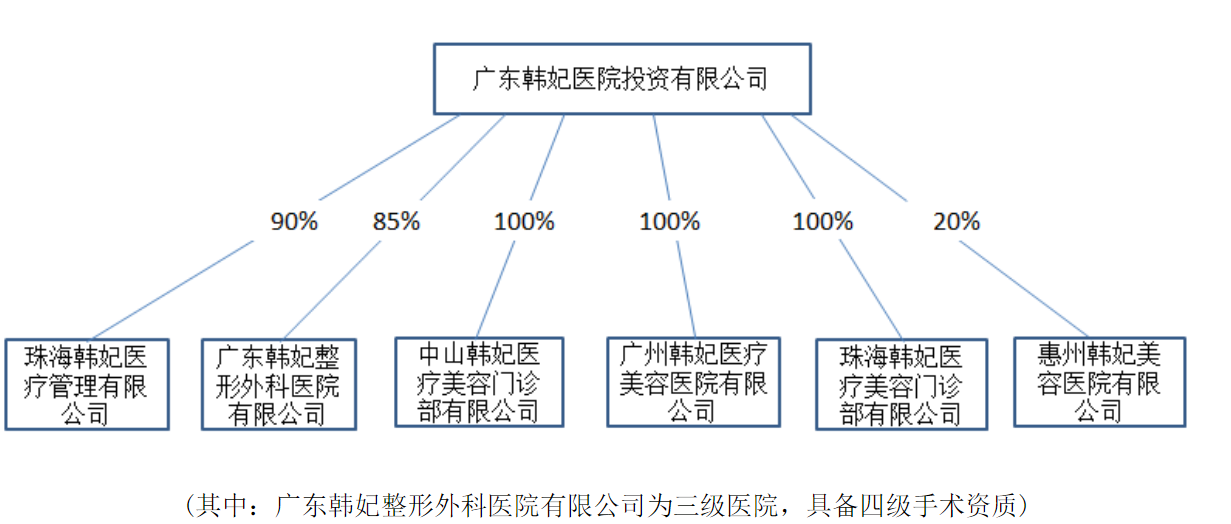

2024年,金发拉比计划通过增资方式将韩妃投资的持股比例从49%提升至51%,意图取得绝对控股权以强化对医美业务的主导权。然而这一战略构想仅维持月余便戛然而止,公司在11月突然宣布终止重组方案,转而调整为收购韩妃投资旗下珠海韩妃和中山韩妃两家子公司各51%的股权。

图片说明:韩妃投资子公司,数据来源于公告

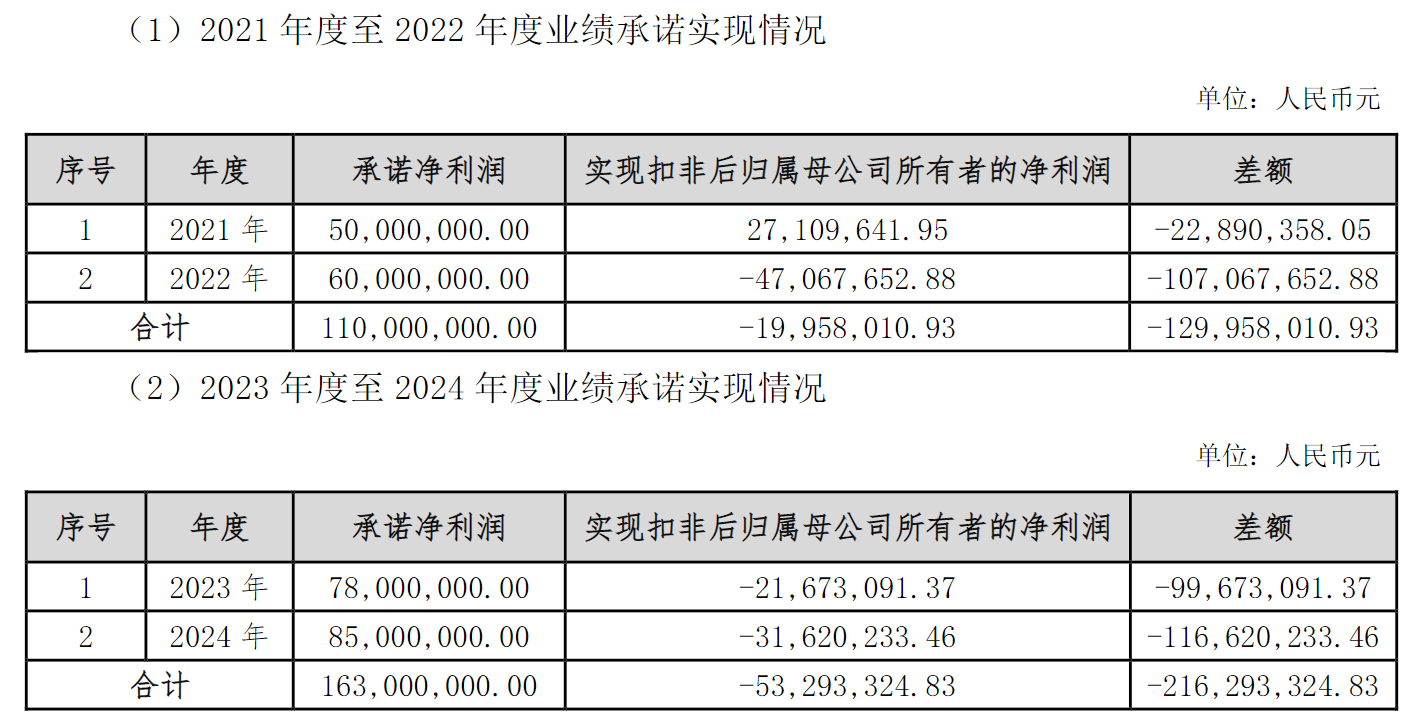

在主营业务持续萎靡的困境下,金发拉比试图通过激进跨界寻求突破的决策,最终被证明是一次代价高昂的战略失误,韩妃投资在2023-2024年不仅未能实现对赌协议中1.63亿元的利润,反而持续亏损5329.3万元。

图片说明:韩妃投资业绩承诺实现情况,数据来源于公告

细算韩妃投资这笔帐,金发拉比仅在2021年从韩妃投资获得1059.3万元的短暂收益,而2022-2024年间却累计要遭受4579.1万元投资亏损,前期微薄收益被完全吞噬。

当初的业绩对赌协议也变成补偿纠纷的泥潭。根据会计准则,公司仅能就质押的39%股权估值扣除3000万反担保后的剩余价值1.12亿元确认补偿收益。然而最新投资者交流纪要显示,时至五月,相关补偿事宜仍在与交易对手方协商,迟迟未能取得实质性进展。

这场旷日持久的补偿拉锯战,不仅暴露了对赌协议的执行困境,更反映出跨界投资中潜在的法律和财务风险。当主营业务根基不稳时,贸然进军陌生领域、盲目跨界扩张,往往只会使得公司整体业绩雪上加霜。

“不务正业”致逐渐掉队

在人口红利消退的大背景下,中国母婴行业正经历着深刻的转型与变革。尽管出生率呈现走低趋势,但母婴行业并未一潭死水。新一代95后、00后父母对品质育儿的追求,正在重塑这个万亿规模的市场。然而,作为行业老兵(创立于1996年)的金发拉比,却在这场转型升级中逐渐掉队。

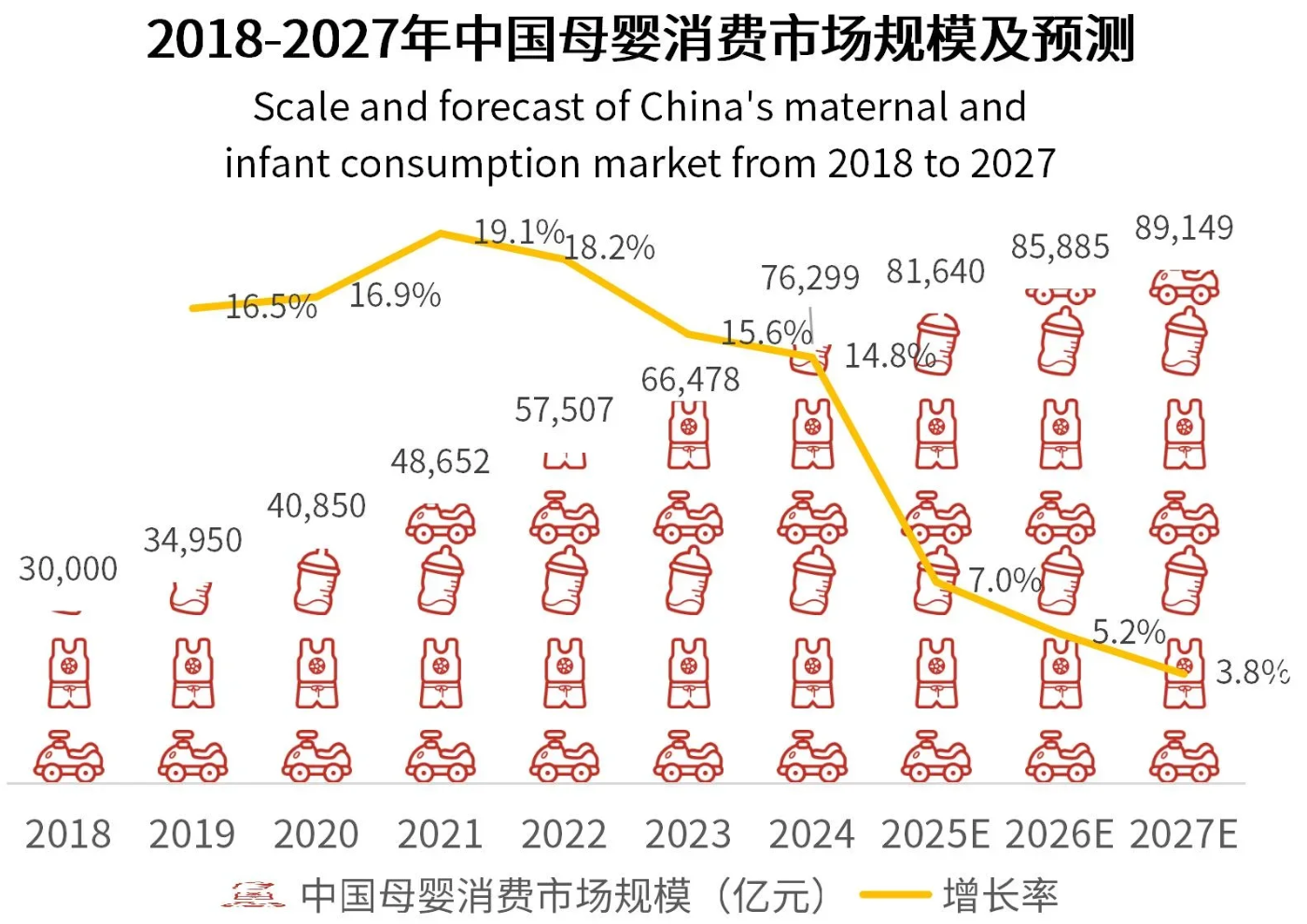

尽管近年来我国出生率持续走低,母婴消费市场的增长势头有所放缓,但行业前景远未到黯淡时刻。艾媒咨询数据显示,2021-2024年尽管母婴消费市场规模增速有所下滑,但依然保持着两位数的稳健增长。这一数字背后,是无数中国家庭对孩子成长每一处细节的精心呵护,更是母婴产业在消费升级大潮中展现的强大韧性。

图片说明:中国母婴消费市场规模,数据来源于艾媒咨询

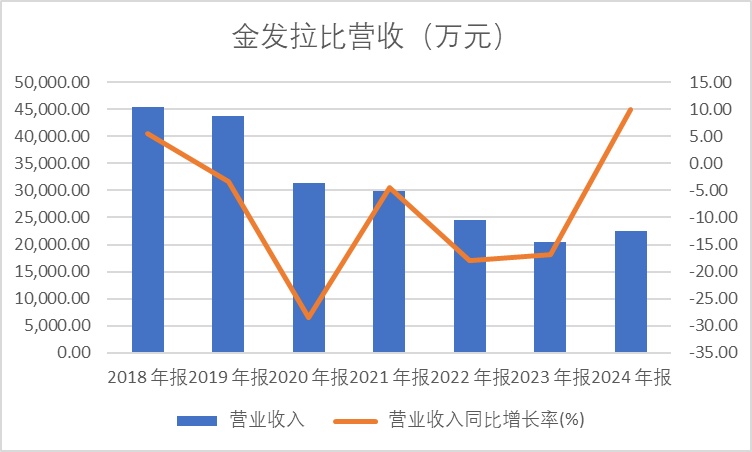

金发拉比主营婴幼儿服饰、用品及孕产妇产品。聚焦婴童服装这一细分领域,智研咨询的最新报告显示2024年市场规模已达2607亿元,2018-2024年间复合增长率稳定在4%。但反观金发拉比,同期营收却呈现不断下滑趋势,年复合变化率达到- 11%,与行业趋势形成鲜明对比。

图片说明:金发拉比营收,数据来源于同花顺

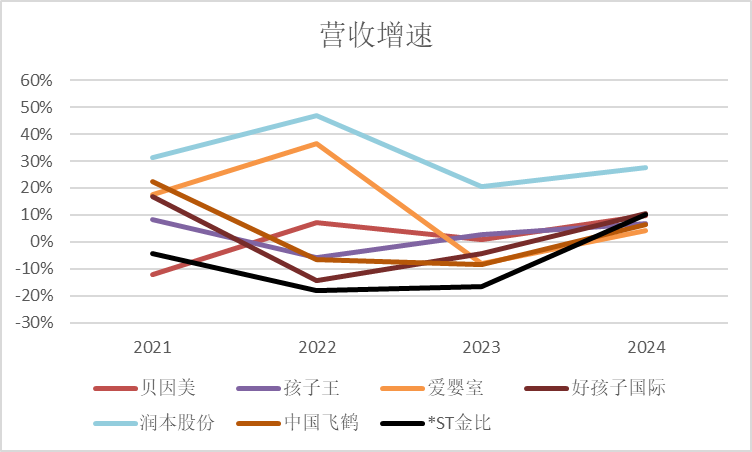

在母婴上市公司中,诸如润本股份这样的企业靠婴童护理产品抓住消费升级机遇实现企业规模的快速增长,成为行业标杆。而金发拉比在其中则是常年垫底的存在。

图片说明:母婴上市公司营收对比,数据来源于同花顺

面对营收困境,公司管理层习惯性地将责任推诿给行业环境,却始终不愿直面一个关键问题:在同样的市场环境下,为何同行能够逆势而上,唯独自己节节败退?这背后反映的,究竟是行业的问题,还是企业自身战略失误、经营不善的必然结果?数据证明,金发拉比的困境并非行业之过,而是一个关于企业如何应对市场变革的深刻教训。

2024年的财务数据为这家老牌企业敲响了警钟。公司扣非净利润亏损4531.68万元,扣除后的营业收入仅2.2亿元。这一惨淡表现直接导致公司股票自2025年4月24日起被实施"退市风险警示"。

面对退市警示,摆在金发拉比面前的只有两条路,要么快速提升营收规模,要么实现主营业务真正扭亏。

但令人担忧的是,似乎已对主业复兴失去信心,转而将命运押注在充满不确定性的财务投资上。历史教训历历在目:韩妃投资这样的"不良资产"只会成为业绩包袱,即便侥幸投中优质标的,跨界财务投资也终非固本良策。回归主业才是企业安身立命的根本之道。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP