(原标题:预见2025:《2025年中国连接器行业全景图谱》(附市场现状、竞争格局和发展趋势等))

行业主要上市公司:立讯精密(002475.SZ)、中航光电(002179.SZ)、长盈精密(300115.8Z)、得润电子(002055.SZ)、航天电器(002025.8Z)、意华股份(002897.SZ)等

产业概况

1、定义

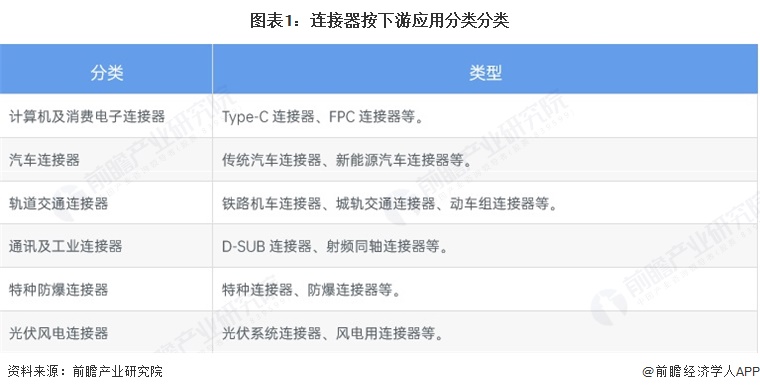

连接器是一种借助电信号或光信号和机械力量的作用使电路或光通道接通、断开或转换的功能元件。按下游应用分类,可以把连接器分为轨道交通连接器、汽车连接器、通讯及工业连接器、特种防爆连接器、光伏风电连接器、计算机及消费电子连接器等等,其具体分类如下:

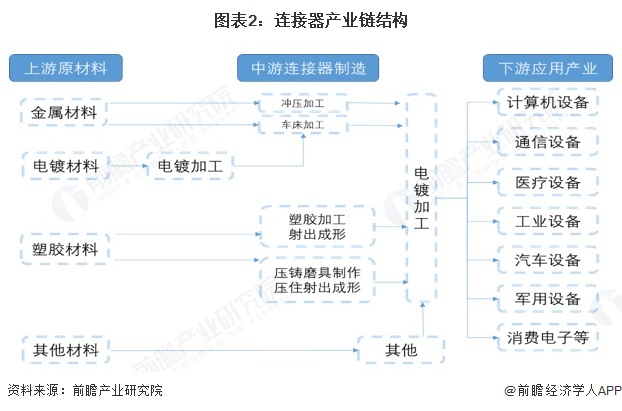

2、产业链剖析:中游为核心环节

连接器制造行业上游市场为原材料市场,主要分为金属原材料和非金属原材料,中游即为连接器制造行业,由制造企业通过对上游原材料进行加工处理,制配组立,经过测试之后得到连接器成品。连接器作为传递信号、交换信息的基本单元,决定了涉及电子信息领域的终端产品均需要使用,因此连接器下游几乎涵盖电子工业全领域。但不同领域因终端需求差异、单品信息化程度差异等,细分连接器市场规模有较大差别。

从生态图谱来看,中国连接器上游原材料供应部分的上市企业相对较多,钢铁、有色金属塑胶原材料上市企业包括了中国铜业、鞍钢集团、五矿金属以及海利得等,中游的连接器生产制造企业主要为立讯精密、中航光电、得润电子、信维通信等。

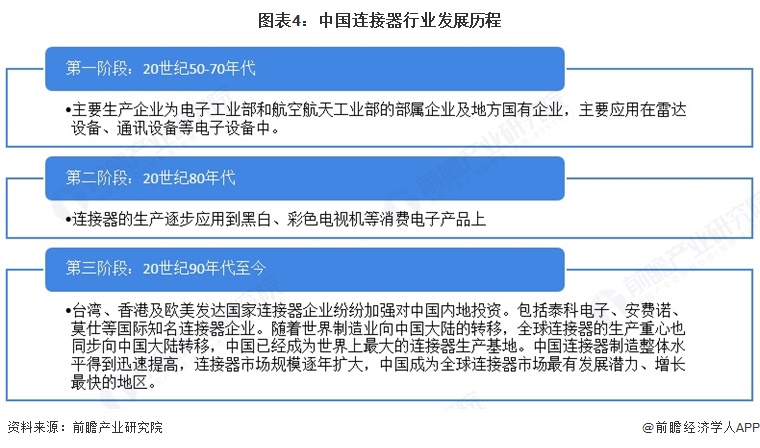

3、产业发展历程:行业处于稳定发展阶段

国连接器制造行业的发展历程大致经历了三个阶段,这三个阶段分别对应20世纪50-70年代、20世纪80年代和20世纪90年代至今三个时间跨度,我国连接器的生产应用从电子设备衍生到电子产品,生产企业从国有企业到私企再到多个国际知名连接器企业纷纷进入中国市场,我国连接器行业实现了巨大的飞跃和突破。

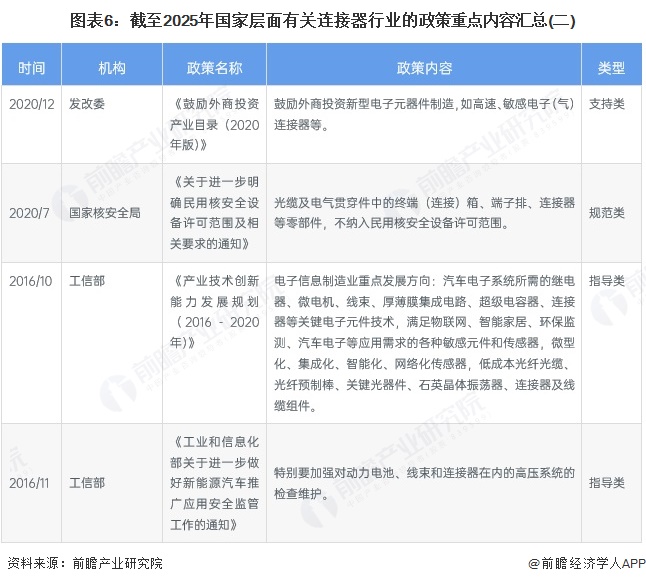

4、行业政策背景:政策加持下迎来发展新机遇

从连接器行业发展规划来看,近年来,我国连接器发展政策主要以指导类政策为主。2016年10月,国家工信部发布《产业技术创新能力发展规划(2016-2020年)》,鼓励发展连接器等关键电子元件技术;2021年1月,工信部发布《基础电子元器件产业发展行动计划(2021-2023年)》,提出要突破高速连接器等电子元器件关键技术;2023年7月,工信部等多部门联合发布《制造业可靠性提升实施意见》提出重点提升高速连接器的可靠性水平。

行业发展现状

1、投融资热度大幅下降

据烯牛数据,2013-2025年6月,中国连接器制造行业投融资事件数量呈先上后下降趋势。2016年为近十年来,中国连接器制造行业投融资事件数量最多的一年,投融资事件数量为23件。2024年年初至2025年6月,中国连接器制造行业共发生投融资事件仅5起,行业投融资热度大幅下降。

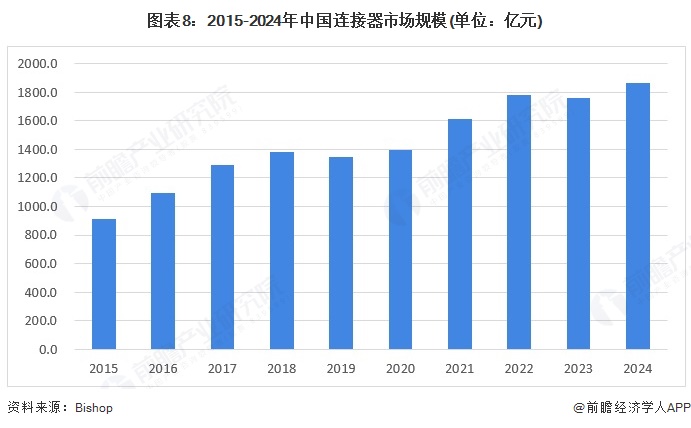

2、市场规模持续攀升

伴随着中国经济的持续增长,国内通信、消费电子、汽车、工控安防等连接器下游产业迅速发展,使得中国连接器市场规模持续扩大,保持平稳增长的趋势,成为推动全球连接器市场增长的重要动力。2024年,中国连接器市场规模达到了1866亿元,自2015年以来,中国连接器市场规模的复合增长率高达7%,显示出中国连接器行业的强劲增长势头。

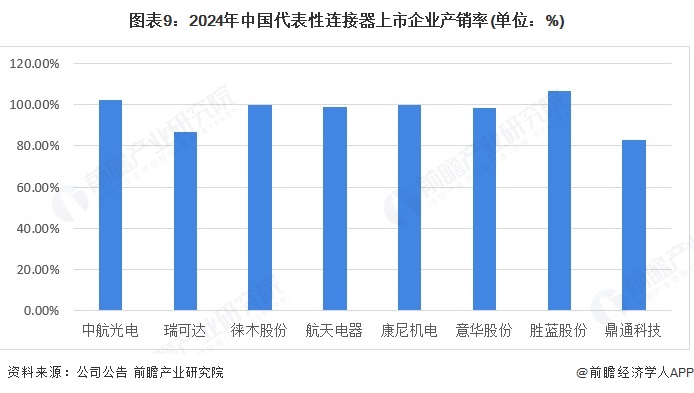

3、市场供需较为平衡

2024年,从上市企业连接器相关业务产销来看,行业整体产销率在100%左右,瑞可达和鼎通科技产销率低于90%,行业整体供需较为平衡。

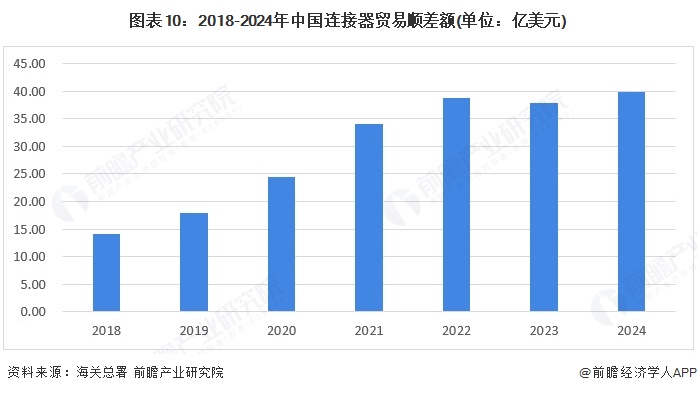

4、贸易顺差持续增加

受全球新能源汽车行业及通信行业推动,2018-2024年,中国连接器制造贸易顺差不断扩大,2024年贸易顺差约40亿美元,同比增长5%。

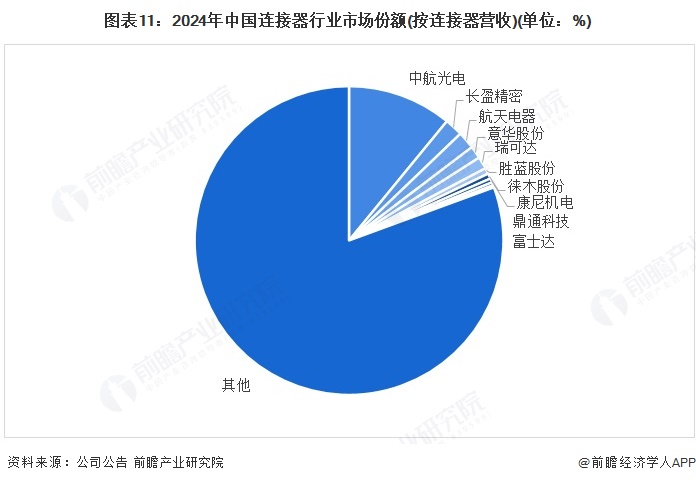

行业竞争格局

1、企业竞争

我国连接器行业第一梯队企业通常包括市场份额最大、技术最先进、关联评审通过数量较多等特征,这些公司在连接器内具有显著的领导地位,代表性企业包括:山东药玻、正川股份以及力诺特玻。第二梯队的企业在市场份额、影响力、关联评审通过数量或技术创新能力上落后于第一梯队公司,代表性企业包括:四星玻璃、凯盛君恒、山东鼎新以及旗滨集团。第三梯队的企业关联评审通过数量中表现一般,在市场上的知名度和影响力较低,代表性企业包括:德力股份、东旭光电以及威高股份。

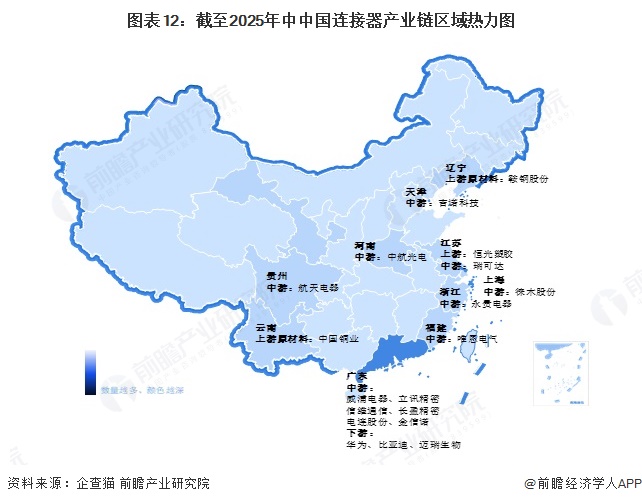

2、区域竞争

从中国连接器产业链企业区域分布情况来看,中游连接器制造业主要集中在东部及东南沿海地区,其中广东省中游企业分布最多,上下游企业则分布较为分散。

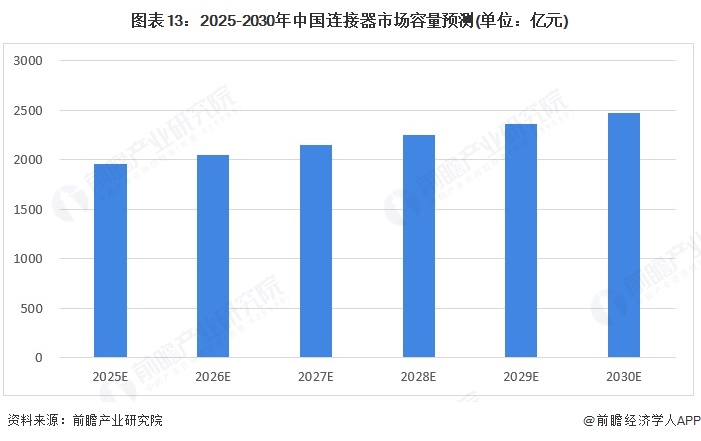

行业发展前景预测

——2030年市场规模或将接近2500亿元

目前我国连接器制造行业发展正处于生产到创造的过渡时期,对高端连接器,特别是通信、消费电子和汽车等领域需求巨大。根据2015-2024年中国连接器行业市场规模增长情况,前瞻预计,2030年连接器制造行业市场规模将接近2500亿元。

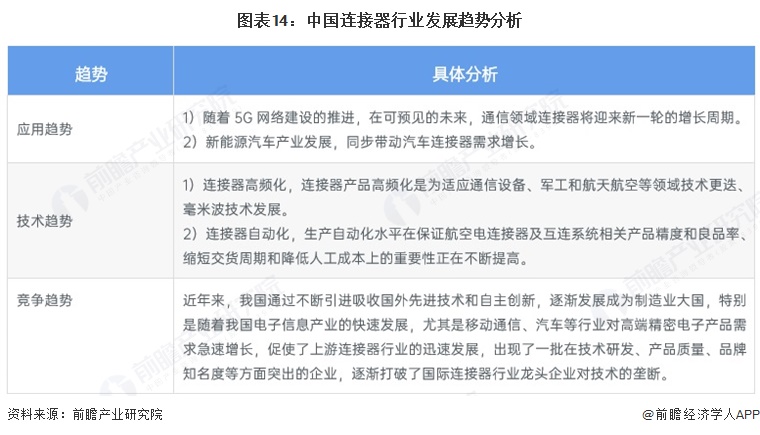

——连接器行业发展趋势

中国连接器行业发展趋势具体分析如下:

更多本行业研究分析详见前瞻产业研究院《中国连接器制造行业市场需求与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP