(原标题:预见2025:《2025年中国物联网芯片行业全景图谱》(附市场现状和发展趋势等))

行业主要上市公司:泰凌微(688591)、安凯微(688620)、思特威(688213)、士兰微(600460)、瑞芯微(603893)、北京君正(300223)、全志科技(300458)等

本文核心数据:物联网芯片行业规模;物联网芯片竞争格局;物联网芯片发展前景

行业概况

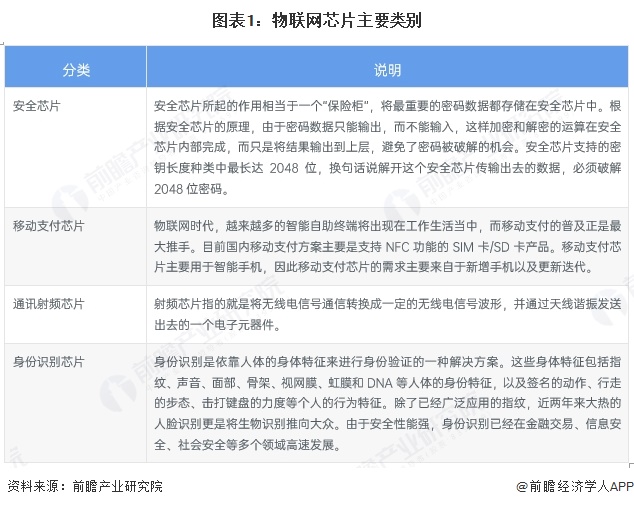

1、 定义

物联网芯片(IoT Chip)是专门为物联网设备设计和优化的集成电路。它们是物联网终端设备(如传感器、执行器、可穿戴设备、智能家居设备、工业监控设备等)的核心硬件组件,负责实现设备的关键功能,特别是感知、连接、处理、安全和低功耗运行。它们是构建庞大物联网网络不可或缺的基础硬件单元,其性能和特性直接影响着物联网设备的效能、电池寿命、安全性和最终用户体验。

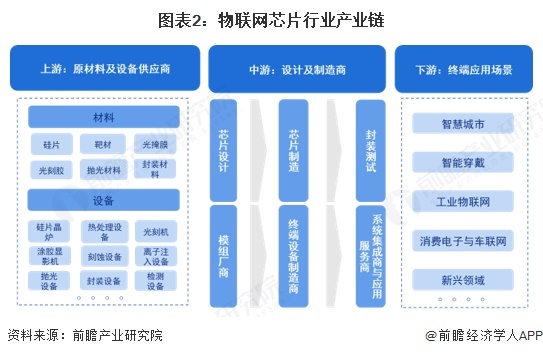

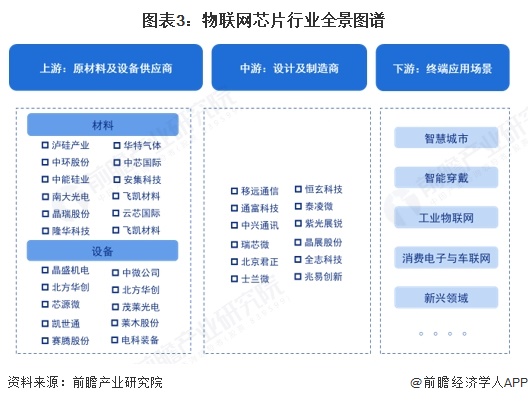

2、 产业链剖析

从物联网芯片产业链上游来看,上游主要是原材料及设备供应商,为物联网芯片制造提供基础材料和芯片制造所需的各类设备;产业链的中游主要是加工制造厂商,厂商根据物联网设备的不同应用场景和需求,完成物联网芯片的设计、制造和封测,随后模组厂商将物联网芯片与其它电子元件集成在一起,终端设备商将物联网模组集成到各种终端设备中,实现设备的智能化和互联互通;下游终端应用场景多元化,物联网芯片广泛应用于智能城市、智能穿戴、工业物联网、消费电子与车联网等领域。

物联网芯片产业链上游原料及配料供应商主要有中芯国际、中环股份、南大光电、北方华创、芯源微和电科装备等。中游的芯片制造生产商主要有中兴通讯、泰凌微、士兰微和紫光展锐等。产业链下游应用服务商包括阿里云智能、中移物联网、海尔智能、小米等。

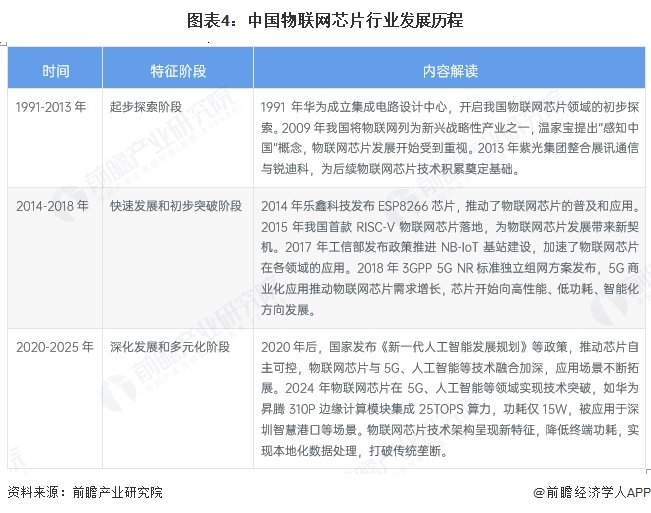

3、 行业发展历程

中国物联网芯片发展可分为三个阶段。华为成立集成电路设计中心开启初步探索,2009年物联网被列为新兴战略性产业后芯片发展受重视,国家政策持续推动芯片自主可控,物联网芯片与5G等技术融合加深、应用拓展,2024年实现技术突破如华为昇腾310P芯片,2025年物联网芯片技术架构呈现新特征。

4、 行业政策方向

近年来,国家层面出台了一系列物联网芯片相关政策。2023年,国家能源局提出加快推动能源领域芯片等自主可控和安全可靠应用;国家发展改革委等七部门鼓励生成式人工智能芯片等基础技术自主创新;工业和信息化部、财政部着力提升芯片供给能力,推进芯片企业与应用企业对接交流;工信部还推进5G RedCap 芯片等产品研发和产业化。2024年,工信部发布《关于推进移动物联网“万物智联”发展的通知》,明确到 2027年,构建高低搭配、泛在智联、安全可靠的移动物联网综合生态体系,推动5G RedCap实现全国县级以上城市规模覆盖等,并支持建设移动物联网产业集群和示范基地。这些政策有力推动了我国物联网芯片行业的发展。

行业发展现状

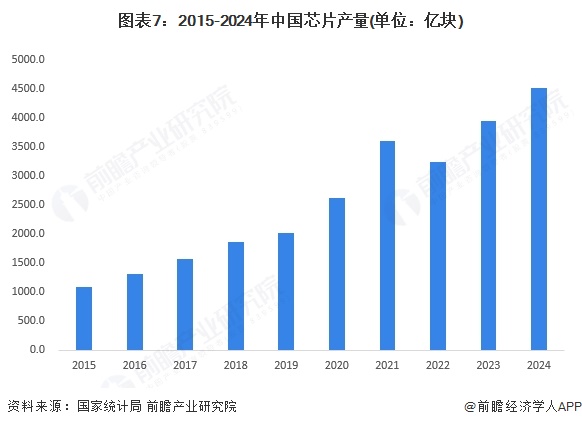

1、我国芯片产量再创历史新高

近年来,中国芯片产业保持较高的发展速度,2015-2024年,我国芯片产量波动增长。2022年,受疫情缓解、电子产品需求放缓以及美国出口管制等多重因素影响,芯片产量降至3242亿块,同比下降11.6%。2024年中国共生产芯片4514亿颗,同比增长22.2%,产量创历史新高,平均日产量超12亿颗。

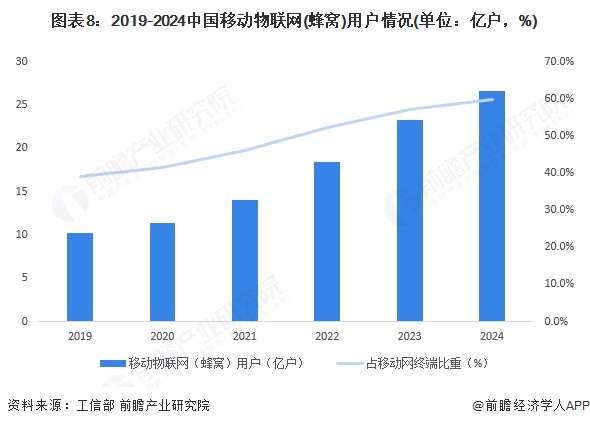

2、我国物联网技术应用市场巨大

我国是物联网技术应用的巨大市场,根据工信部数据,截至2024年底,三家基础电信企业发展移动物联网(蜂窝)用户26.56亿户,全年净增3.24亿户,超过移动电话用户数8.66亿户,占移动网终端连接数的比重达59.7%。

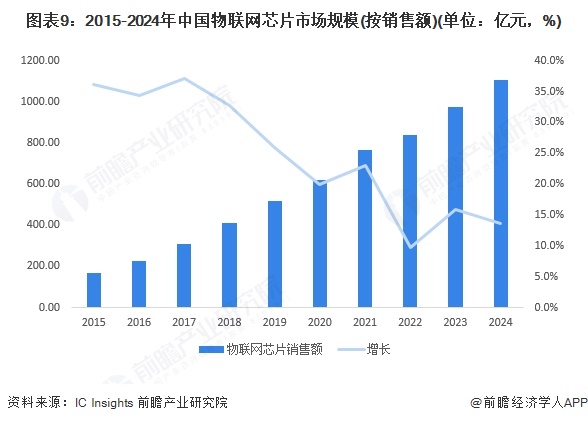

3、我国物联网芯片需求爆发式增长

从物联网芯片的市场来看,根据IC Insight机构统计,中国物联网芯片市场不断增长,到2025年将实现翻番,增加至1259.42亿元人民币。前瞻初步测算,2024年中国物联网芯片市场规模约为1107.90亿元。随着近几年来中国物联网的发展,物联网技术的快速普及正在深刻影响着家居、工业、医疗、交通等众多应用层领域,并带动了物联网芯片的需求。

行业竞争格局

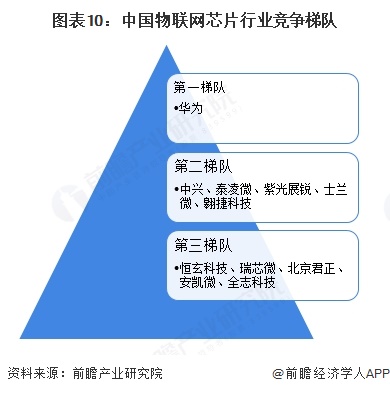

1、竞争梯队

结合各企业在物联网芯片领域内的市场份额、技术创新性、品牌影响力等方面,对企业进行综合评分后,将我国物联网芯片企业划分为三个竞争梯队。华为位列第一梯队,旗下产品麒麟芯片曾与苹果、高通并列全球前三,昇腾系列是国内唯一能对标英伟达的AI芯片。中兴芯片、泰凌微、紫光展锐、士兰微等企业位于第二梯队。瑞芯微、北京君正、安凯微等企业位于第三梯队。

2、竞争派系

从整个行业来看,当前我国物联网芯片竞争格局表现为国际巨头主导高端领域,国内企业拓展中低端市场。国际巨头如高通、英特尔等凭借深厚技术积累和领先优势主导高端市场,在高性能处理器、基带芯片等领域占据较大份额,为全球大型终端设备制造商和通信运营商供应高端芯片解决方案;而国内企业则依靠成本优势和本地化服务在中低端物联网芯片市场逐步扩大份额,通过技术创新与产品优化在细分领域实现国产替代,提升竞争力,与国际巨头形成差异化竞争态势。

行业发展前景及趋势预测

未来我国物联网芯片需求将随物联网技术在多领域应用拓展而增长。工业物联网领域,制造业的数字化转型推动芯片需求增长,如预测性维护芯片模组等;智慧城市方面,交通监控、应急响应等场景对AI视觉处理芯片等的需求也在增加;消费电子领域,智能家居设备的不断升级和普及,使得对高性能、低功耗的物联网芯片需求持续旺盛。国产替代加速,政策支持下国产芯片企业竞争力提升。发展趋势上,物联网芯片将向高性能、低功耗、智能化、集成化方向发展,与5G、AI、边缘计算等技术融合加深,助力物联网设备更智能、高效运行。同时,产业生态逐步完善,芯片设计、制造、封装测试等环节协同合作,推动我国物联网芯片产业快速发展,市场份额和影响力有望进一步扩大。

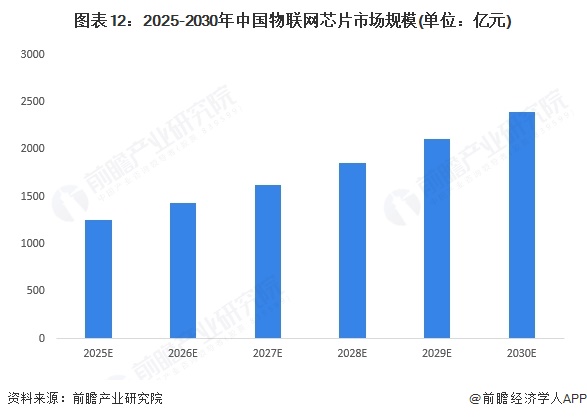

2030年我国物联网芯片市场规模有望达到2393亿元,年均复合增速约为13.70%。

更多本行业研究分析详见前瞻产业研究院《中国物联网芯片行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP