(原标题:35%股份被质押,负债高企仍分红4亿,百洋医药困局谁买单?)

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 邢静

审核 | 颂文

上市仅四年时间,百洋医药的稳健增长底色便已悄然褪去。

近日,百洋医药披露的2024年及2025年一季度业绩公告显示,公司业绩下滑趋势显著。2024年,公司营收同比下降1.96%至80.94亿元,归母净利润同比下滑2.87%至6.92亿元。2025年一季度,归母净利润进一步同比暴跌54%至8501万元。

资本市场层面,这家曾凭借“迪巧系列”创造营销神话的CSO(医药合同销售,为医药合同外包服务产业链中的一部分)龙头,正经历估值褪色。

2021年6月登陆创业板后,其股价最高触及42.44元/股(复权前),而截至5月23日收盘,股价已跌至18.35元/股,较历史高点累计跌幅达57%,年内跌幅亦达24%,投资者信心持续低迷。

从“专业化营销标杆”到“业绩与股价双杀”,百洋医药缘何陷入增长困局?

1、业绩下滑,仍选择分红

百洋医药的灵魂人物是付钢。

付钢出生于1970年5月,毕业于北京医科大学临床医学系。1993年,他被分配到北京铁路总医院,仅一年后他便辞掉体制内工作,于1994年投身丽珠集团,成为中国第一批医药代表。

在丽珠集团期间,付钢从青岛办事处经理起步,逐步晋升至营销公司副总经理、总经理,又担任集团医学市场总监、营销副总裁。

在丽珠的11年里,他完成了从市场开拓者、营销管理者到企业战略决策者的蜕变,积累了丰富的渠道运营、品牌推广与团队管理经验。

2005年,付钢正式创办百洋医药,并带走部分丽珠医药的核心老员工。

创业初期,他敏锐抓住市场机会。早在2004年,丽珠集团因战略调整不再代理美国安士制药的“迪巧系列”钙制剂,付钢于2005年公司成立之初便果断拿下该产品在中国大陆及港澳台地区的独家代理权,合作协议有效期至2068年,“迪巧系列”也因此成为百洋医药的核心产品。

除迪巧外,百洋医药还承担泌特等处方药的品牌运营业务。2021年6月,百洋医药在深交所创业板上市。

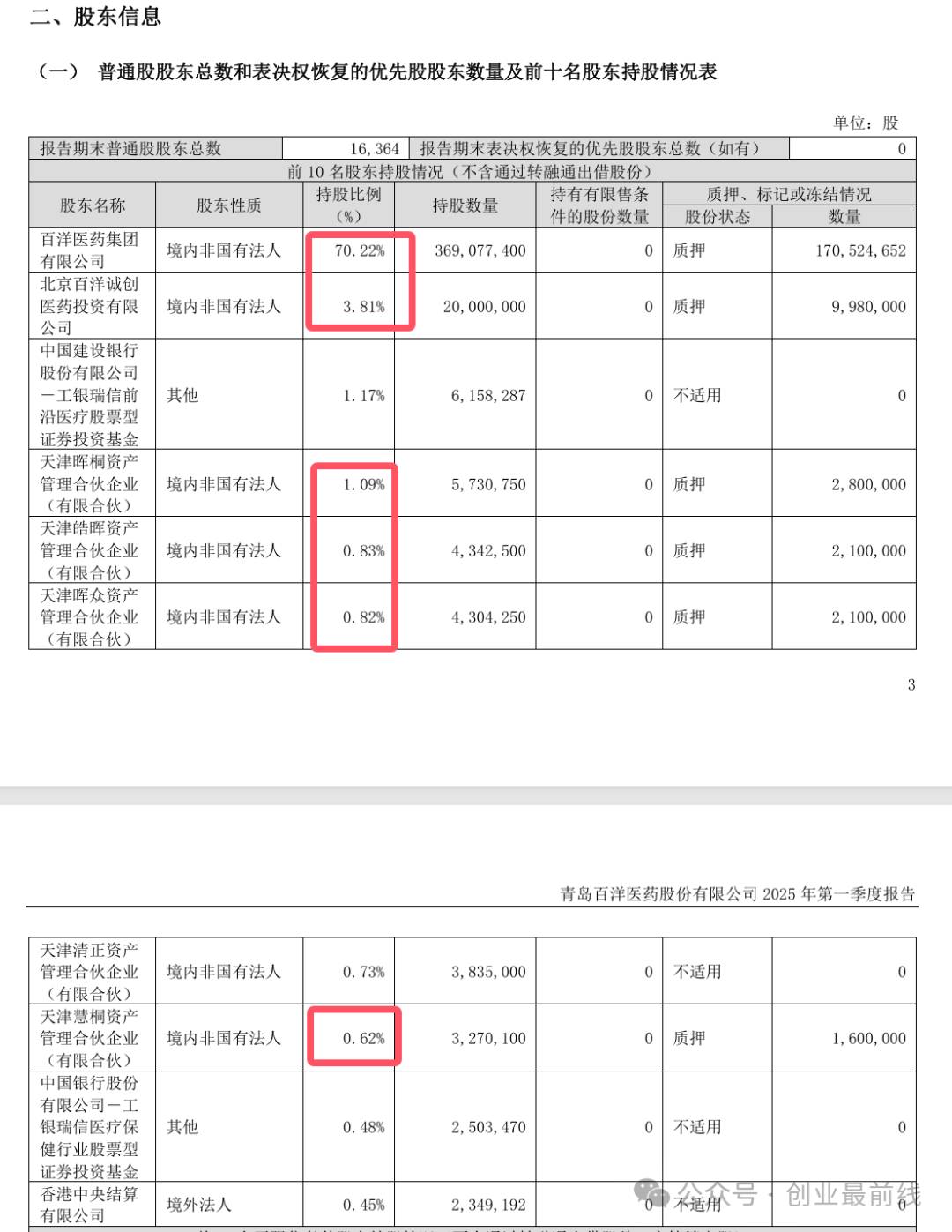

从持股结构观察,百洋医药的股权呈现较为集中的特征。截至2025年3月末,前十大股东中,百洋集团、北京百洋诚创医药投资有限公司、天津晖桐资产管理合伙企业等6家公司共持有公司77.39%股权。

(图 / 百洋医药2025年一季度报)

值得注意的是,付钢为上述企业的实际控制人,其通过这些企业间接持有百洋医药38.64%的股权。

从近几年业绩表现来看,百洋医药于2024年结束了自上市以来持续增长的态势。2024年,百洋医药营收80.94亿元,同比下滑1.96%,归母净利润6.9亿元,同比下滑2.87%。

在业绩下滑的情况下,百洋医药仍坚持分红。2024年,公司拟向全体股东每10股派发现金7.62元(含税),拟派发现金4亿元,股权登记日为2025年5月26日。从持股比例来看,付钢将获得1.5亿元现金分红。

这一举措引发市场热议。部分投资者认为,业绩下滑时仍高额分红,彰显了公司管理层对未来发展的信心。但也有观点质疑,医药行业变革加速、竞争激烈,研发创新与市场拓展亟需资金,高额分红或限制业务投入,影响业绩回升与长期发展。

那么,百洋医药真的不差钱吗?

2、负债高企,控股股东股权高比例质押

在大举扩张之下,百洋医药的资金链正经受严峻考验。

截至2024年末,公司资产负债率飙升至63.38%,较上一年骤增12个百分点,远超康哲药业、康芝药业的9.1%、41.02%,甚至高于行业龙头上海医药的62.14%,折沉重的偿债压力。

公司总资产71.13亿元,总负债却高达45.08亿元,其中有息负债呈爆发式增长——短期借款同比激增114%至10.99亿元,长期借款更是暴涨6.8倍至3.58亿元。

截至2024年末,百洋医药已支付4.4亿元收购款,剩余4.29亿元形成其他应付款。

值得警惕的是,这笔高溢价关联交易已引发监管关注。以2023年12月31日为基准日,百洋制药估值达16.37亿元,较净资产增值249.68%,深交所连发多问,直指估值合理性与利益输送风险。

为保障此次收购能达成预期效益,双方签订了对赌协议。百洋集团承诺,百洋制药在2024年度、2025年度和2026年度,需分别实现经审计的扣非净利润不低于1.44亿元、1.72亿元、2.15亿元。2024年,百洋制药扣非净利润为1.77亿元,实现业绩承诺。

不过,后续两年的挑战依然严峻。其核心产品扶正化瘀片(胶囊),虽在肝纤维化治疗领域优势明显,但同类竞品也在发力,市场份额争夺激烈。

同期公司还加码布局海外市场,新增对Zap Medical System等企业的股权投资。这些动作直接导致投资活动现金净流出同比激增61%至11.3亿元,投资活动产生的现金流量净额为-7.3亿元,同比增长147.65%。

为填补资金窟窿,公司不得不依赖外部融资,借款收到的现金同比暴增272%至19.7亿元,利息费用随之攀升至8009万元,同比增长11.66%。

而控股股东层面,高比例股权质押与减持计划也引发市场对公司资金链的担忧——截至2025年5月22日,百洋集团及其一致行动人质押2亿股,占所持股份的45.7%,占公司总股本的35.4%,质押用途直指偿还债务、补充流动资金。

2025年3月,控股股东百洋集团抛出减持3%股份的计划,减持原因是基于自身资金需求。虽随后终止,但这一动作与此前高达35%的持股质押比例形成呼应,共同印证了控股股东层面的资金紧张态势。

3、品牌运营独木难支,迪巧营收增速放缓

外延并购,并没有让百洋医药摆脱困境。

2025年第一季度,百洋医药交出了营收、归母净利润双双下滑的成绩单,其营收18.41亿元,同比缩减0.38%,归母净利润8501万元,同比大跌54%。

根据财报,百洋制药相关业务在合并财务报表中并入公司品牌运营业务板块。2025年第一季度,公司品牌运营实现营收12.95亿元,同比增长17%。

对于业绩下滑的原因,百洋医药解释称,一季度公司将运营的品牌紫杉醇聚合物胶束计提存货跌价准备,目前已计提完毕;同时公司为加强品牌产品的市场推广,销售费用增长所致。

从营收结构来看,根据销售模式的不同可划分为品牌运营、批发配送和零售三大板块。其中,品牌运营业务占据核心地位,营收占比约70%,毛利率接近50%,贡献了92%的毛利润,是公司利润的主要来源。

相比之下,批发配送业务毛利率不足10%,毛利占比仅6%,业务盈利能力显著偏弱。2024年,批发配送业务营收21.36亿元,同比下滑23%。

但高度依赖品牌运营也存风险。从外部市场竞争维度看,旗下核心品牌迪巧在母婴补钙市场曾占据可观份额,但当下母婴市场竞争白热化,同类补钙产品如雨后春笋般涌现,迪巧面临的市场份额增长压力显著。

「界面新闻·创业最前线」走访北京3家药店时发现,儿童补钙类产品琳琅满目,其中葡萄糖钙锌口服液较为常见。店里售卖的大多数迪巧儿童补钙产品为碳酸钙咀嚼片。

店员透露,迪巧碳酸钙咀嚼片售价约112元,因产品不含锌且为咀嚼剂型,相比福娃、双鲸等含“钙锌复合成分”的竞品,销量处于弱势。上述竞品不仅更贴合家长对儿童多元营养补充的需求,且价格低于迪巧,性价比优势显著。

这或许只是迪巧在零售终端遭遇困境的一个缩影。

数据显示,2024年,迪巧钙系列产品营收达21亿元,同比增长10.73%,但增速较2023年的16.53%明显放缓6个百分点,增长动能减弱趋势已清晰显现。

此外,从内部业务布局和运营视角而言,公司推行全生命周期品牌管理策略,虽理念先进,但执行艰难。

在肿瘤创新药领域,公司独家运营北京华昊中天生物医药股份有限公司自主研发的1类创新药优替德隆注射液(商品名“优替帝”)。

但引入新品牌时,前期需投入海量资金,像肿瘤特药这类新品类商业化项目,既要冲破激烈市场竞争的重围,又要重塑医患用药习惯,难度极大。

2024年、2025年第一季度,公司销售费用分别为15.17亿元、3.5亿元,同比增长15.4%、28%,但公司营收却同比下滑1.96%、0.38%,呈现“费用高企而增长乏力”的尴尬局面。

不仅如此,资本市场上,百洋医药自2021年6月登陆创业板后,其股价最高触及42.44元/股(复权前),而截至5月23日,已跌至18.35元/股,较历史高点累计跌幅达57%,年内跌幅亦达24%,投资者信心持续低迷。

而上市仅四年时间,IPO前的投资机构北京红杉、西藏群英从2022年开始已经相继退出前十大股东。

(图 / 同花顺)

百洋医药的“成长烦恼”折医药CSO模式在新时代面临的共性挑战——当政策红利退潮、市场竞争白热化,单纯依赖营销驱动的增长逻辑正在遭遇天花板。

对于百洋医药而言,如何化解业绩下滑、资金链紧张、品牌增长乏力等诸多难题,重新找回增长动力,考验着公司管理层的智慧与决策力,其未来走向值得市场持续关注。

*注:文中题图来自摄图网,基于VRF协议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP