(原标题:2025年中国电线电缆价值链分析:原材料是电线电缆生产最大的成本来源,国内电线电缆价值链重心后移)

行业主要上市公司:金杯电工(002533.SZ);宝胜股份(600973.SH);远东股份(600869.SH);金龙羽(002882.SZ);汉缆股份(002498.SZ);尚纬股份(603333.SH);起帆电缆(605222.SH)等

本文核心数据:电线电缆行业企业成本构成;价格传导机制;电线电缆行业价值链

1、电线电缆生产制备中,原材料是最大的成本构成

电线电缆作为机械工业主要的产品,经过数十年的发展,我国电线电缆行业产业链较为成熟,上游行业主要为提供制造电线电缆产品原材料的基础材料行业,如铜、铝及其合金;制造交联绝缘套及护套料的橡胶行业,聚乙烯、聚氯乙烯化工行业等;中游是电线电缆制造的核定环节,包括提供电力电缆、通信电缆、电气装备用电缆及裸电线、绕组线等其他类型电缆的电线电缆生产制造企业;下游主要为对电线电缆有需求的行业,如工程机械、通信行业、电力行业及建筑行业等。

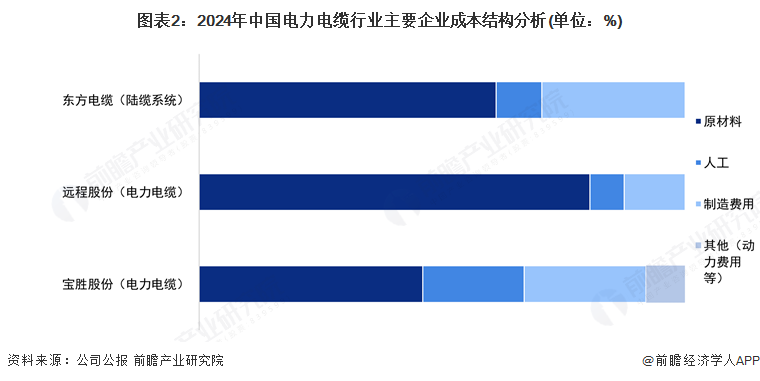

前瞻统计了中国电线电缆行业中,电力电缆领域三家竞争力较强的上市公司制备成本数据,可以看出,电力电缆的原材料成本较高,东方电缆、远程股份和宝胜股份的电力电缆业务原材料成本占比都超过了95%,制造费用相对较低,在1%至3%不等,人工成本占比最低,在0.7%至2.1%范围内。

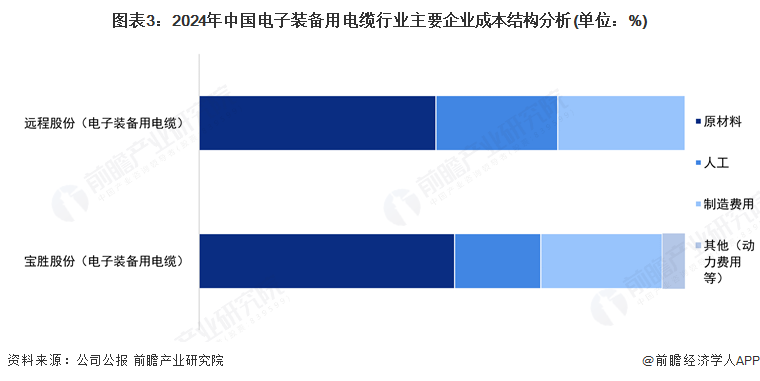

电线电缆行业中另一主要领域——电子装备用电缆,根据已披露2024年经营数据的上市企业财报,宝胜股份和远程股份的原材料占比在90%左右,低于电力电缆中原材料成本占比,但仍是生产电缆的最主要的成本来源;电子装备用电缆的制造费用相对较高,成本占比在5%左右,人力成本在3.5%至5%范围内变动。

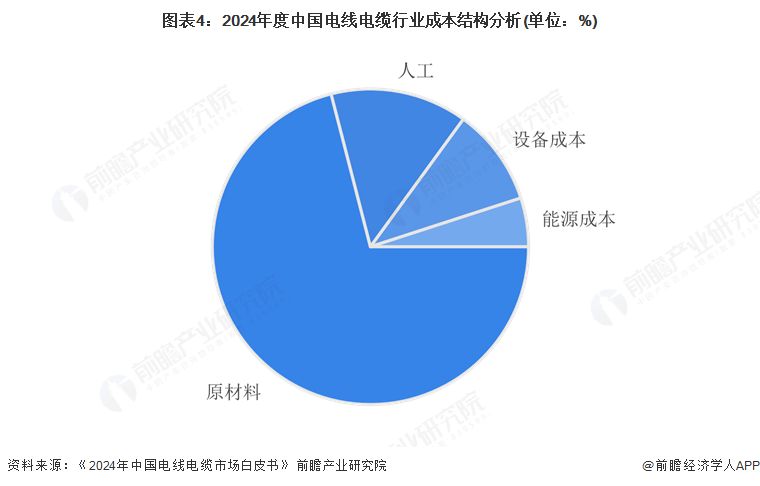

根据中国电器工业协会指导、格物致胜制作的《2024年中国电线电缆市场白皮书》披露信息,整个电线电缆行业原材料成本占比最大,约71%,电缆的主要原材料包括铜、铝、金属塑料、橡胶等;劳动力成本占比约14%,电缆制造过程中需要经过多道工序,包括拉丝、绝缘、编织、护套等,这些工序都需要大量的人工操作;设施成本占比约10%,电缆行业需要大量的设备和设施来支撑生产,例如拉丝机、绝缘机、编织机、挤出机等,这些设备的购置、维护和更新都会带来一定的成本压力;此外,电缆制造过程中需要大量的电力供给,电力价格的波动会对成本产生直接影响,这一部分成本占比约为5%。

2、电线电缆行业价格由供应端、制造端和经销渠道的增值溢价及消费需求弹性共同作用而成

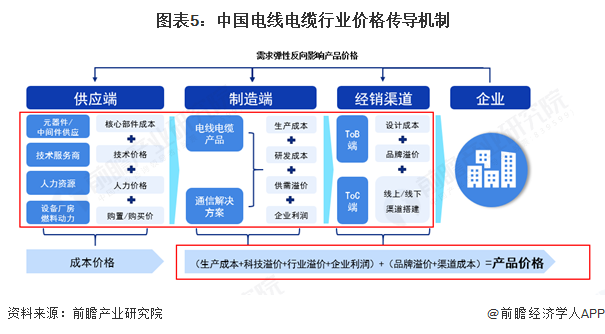

电线电缆行业市场价格由行业供应端、制造端和经销渠道的增值溢价及消费需求弹性共同作用而成,并逐级传导。供应端的成本价格包括研发成本、技术价格、人力价格和设备厂房、燃料动力的购置价等,传导至发行端成为生产成本;制造端综合生产成本、研发成本、供需溢价和企业利润,形成“制造端价格”传导至经销渠道;经销渠道综合制造端价格及品牌溢价、渠道成本,形成了最终价格传导至消费者,而消费市场需求弹性也反作用于供应和制造端,形成“价格-需求-价格”的传导路径来影响应急市场的定价。

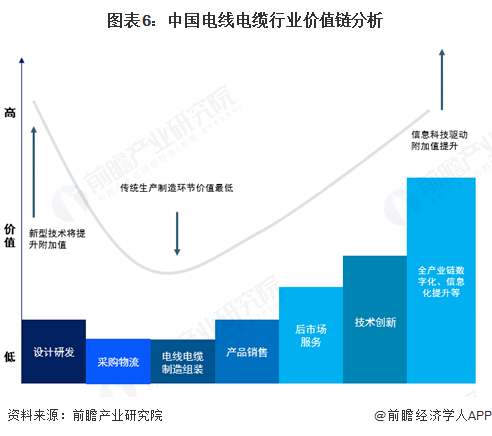

3、中国电线电缆行业价值链呈“重心后移”趋势

我国电线电依据技术难度高低、供需现状及潜力,电线电缆行业价值链呈“重心后移”趋势。其中,传统生产制造环节的价值最低,而随着信息化与数字化不断推进电线电缆企业的转型,产品销售、后市场服务、创新模式及全产业链数字化信息化的价值不断上升。

更多本行业研究分析详见前瞻产业研究院《中国电线电缆行业发展前景与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP