(原标题:2024年中国煤化工行业经营效益分析 经营规模企稳,但利润端承压【组图】)

行业主要上市公司:中国神华(601088);兖矿能源(600188);宝丰能源(600989);中煤能源(601898);陕西煤业(601225)等

本文核心数据: 煤化工行业营业收入;煤化工行业净利润;煤化工行业毛利率

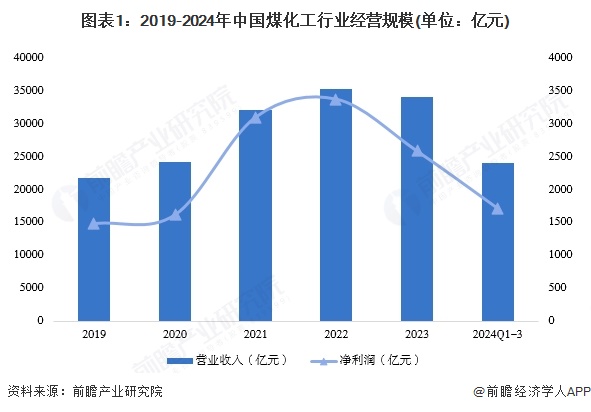

——煤化工行业经营情况:经营规模在高位波动

煤化工行业统计样本为A股煤化工概念股中包含的上市企业,样本中共包括106个上市企业,代表性的有中国神华、兖矿能源等。

从煤化工行业的经营情况来看,2019-2023年期间,中国煤化工行业的整体营收规模及净利润呈先上升后有所回落的趋势,其中营业收入和净利润的峰值出现在2022年,2023年,行业经营规模有所回落,但营收情况下滑不明显,总体可以认为行业经营规模依旧在高位企稳。

注:煤化工概念股中厂商营业收入可能存在一定比例厂商的主营业务不仅仅包含煤化工业务,因此该样本统计出的营业收入规模及净利润相较于煤化工行业规模更大,图中数据更侧重于通过企业营收的变化趋势反应行业中厂商整体的经营情况,仅供参考,特此说明。

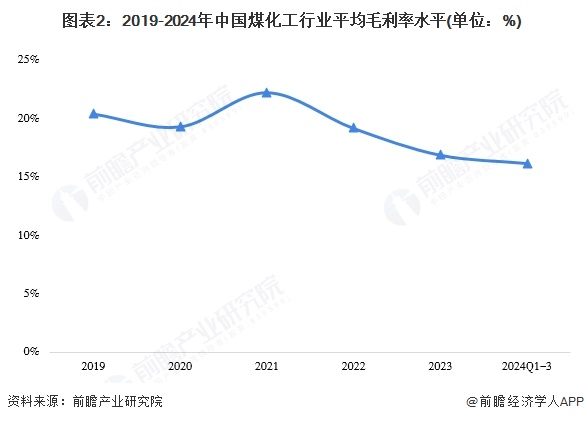

——煤化工行业盈利能力:毛利率水平波动下行

从盈利能力来看,中国煤化工行业的平均毛利率呈波动下行的趋势,统计时间段内的峰值出现在2021年,达22.25%。2024年前三季度,中国煤化工行业平均毛利率回落至16.21%,主要与煤炭价格处在高位,新型煤化工产品利润下滑,产品同质化程度高等影响因素有关。

注:财务分析指标统一取行业均值反映行业整体变化水平,下不赘述。

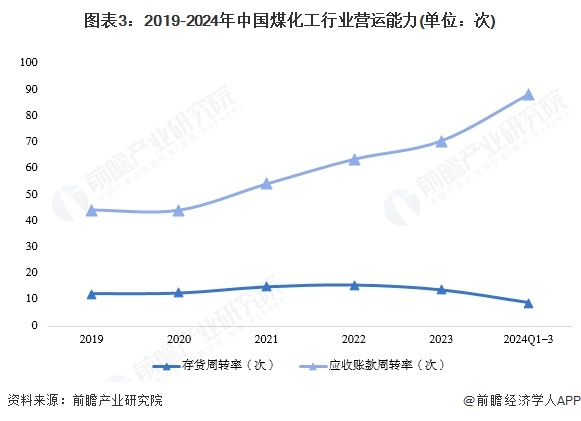

——煤化工行业营运能力:总体较为稳定

从煤化工行业的营运能力来看,2019-2023年期间,行业存货周转率波动企稳,应收账款周转率波动上行。煤化工行业通常通过以销定产的方式开展产品生产及销售,从两项指标情况来看,行业整体营运能力较为稳定。

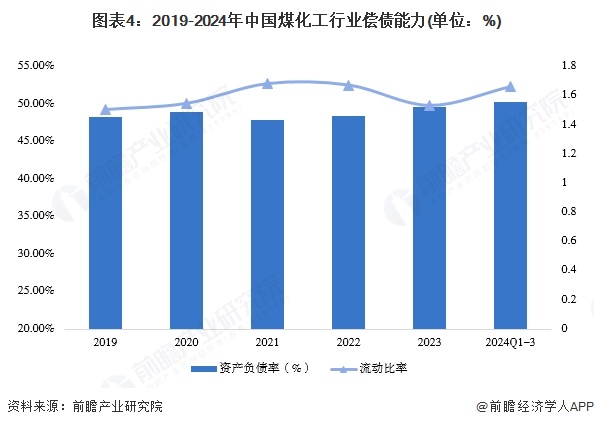

——煤化工行业偿债能力:偿债能力整体企稳

从偿债能力来看,行业资产负债率及流动比率均整体企稳,2019-2023年期间,资产负债率在50%以下波动,流动比率在1.5以上,表面行业长短期偿债能力较为稳定,总体保持良好的发展态势。

——煤化工行业成长能力:行业增长总体承压

从煤化工行业的成长能力来看,2019-2023年,我国煤化工行业的营业收入增长率呈现先上升后下滑的趋势,其中2019-2021年期间行业营收增长主要与疫情影响,石油化工领域景气度达到低点,煤化工需求回暖存在联系。随着宏观经济形势的企稳,煤化工行业营收增速显著下滑,行业亟待探索推动行业增长的新路径。

更多本行业研究分析详见前瞻产业研究院《中国煤化工产业发展前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP