(原标题:【干货】阀门行业产业链全景梳理及区域热力地图)

行业主要上市公司:纽威股份(603699);中核科技(000777);伟隆股份(002871);江苏神通(002438);永和智控(002795);冠龙节能(301151);方正阀门(920082);万得凯(301309)等

本文核心数据:产业链全景图、区域热力地图、代表企业布局情况、兼并重组动向

阀门产业产业链全景梳理:从原材料到多领域应用

阀门是大型成套装置中不可或缺的关键组成部分,广泛应用于工艺管道中,负责介质的切断、节流、调压及流向的改变等功能。其质量直接决定着装置的正常生产和安全运行,发挥着至关重要的作用。从产业链角度来看,阀门的上游主要涉及铸件、锻件、密封件以及控制元器件等原材料与零部件的供应;中游为阀门的生产制造商,负责各类阀门的设计、加工和装配;而下游则包括石油化工、电力、冶金、水处理等多个行业应用领域。

中国阀门行业上游零部件、生产设备制造企业包括南风股份、中密控股、日月股份、中国一重、爱柯迪等;中游阀门生产企业数量众多,其中代表性企业包括中核科技、远大阀门、纽威阀门、冠龙阀门、苏阀科技等;下游代表性应用企业包括中国国电、中国邮政、赛鼎等。

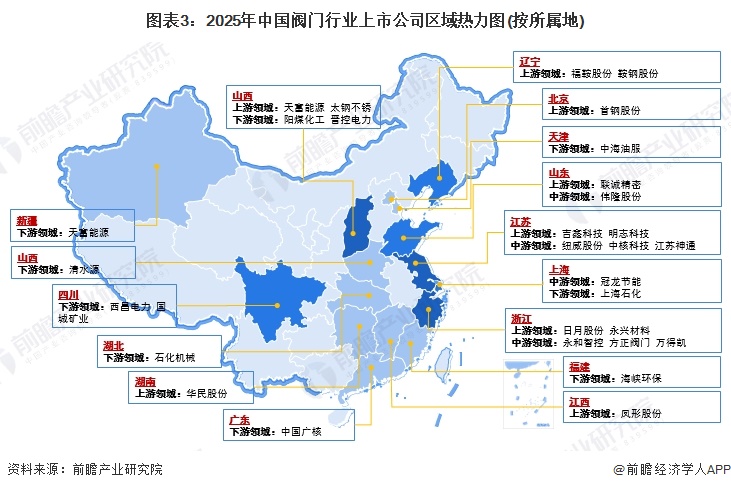

阀门产业产业链区域热力地图:企业主要集中在华东地区

从上市企业区域分布情况来看,阀门产业链上中下游企业主要分布在华东地区。其中中游阀门制造企业主要分布在江苏省。

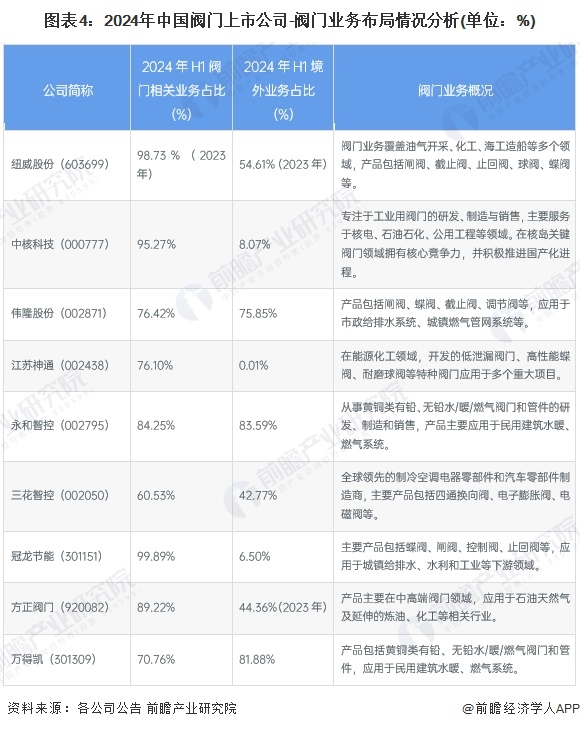

阀门行业上市公司业务布局对比

从代表上市公司的业务布局情况来看,大部分公司覆盖广泛的行业应用,如油气开采、化工、电力、水处理等领域,产品种类覆盖闸阀、截止阀、球阀到特种阀门、电子阀门等类型。纽威股份和伟隆股份为代表的企业海外市场占比较高,阀门产品应用领域涵盖国际市场。中核科技和江苏神通为代表的企业专注于核电、能源化工等高技术领域,具备较强的核心竞争力。总体而言,公司的业务分布涵盖了从民用建筑到工业、能源、航天等多个领域,且有些企业在特定领域和产品技术上占据优势。

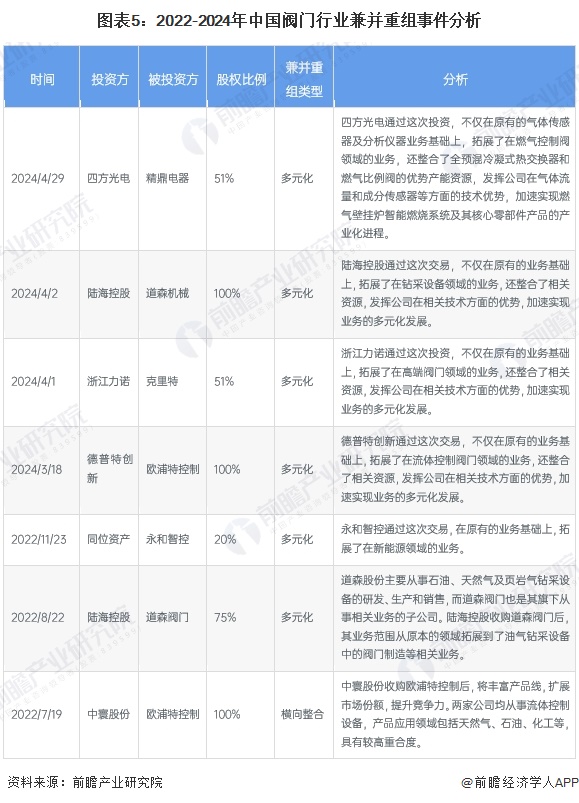

阀门产业代表性企业兼并与重组动向

中国阀门行业的兼并重组事件呈现出多元化和整合性特征。多数交易属于多元化收购,企业通过收购拓展了在相关领域的业务,如燃气控制阀、钻采设备、高端阀门及流体控制设备等,整合资源以提升技术优势和产业链布局。横向整合和纵向整合交易也较为常见,企业通过收购上下游或相关业务,增强市场份额和业务协同效应。整体来看,阀门行业的兼并重组活动主要侧重于通过收购拓展业务范围、完善产业链、提升技术和市场竞争力。

更多本行业研究分析详见前瞻产业研究院《中国阀门行业应用市场需求状况与需求前景分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP