(原标题:2024年中国阀门行业供需情况分析:中低端产品供给过剩,高端产品技术亟待突破【组图】)

行业主要上市公司:纽威股份(603699);中核科技(000777);伟隆股份(002871);江苏神通(002438);永和智控(002795);冠龙节能(301151);方正阀门(920082);万得凯(301309)等

本文核心数据:阀门产量、代表公司产销率、进出口价格水平等

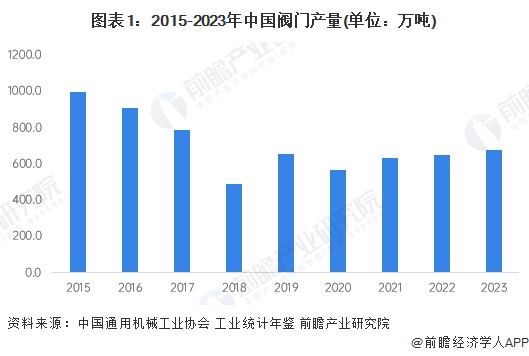

——中国阀门行业生产情况:阀门产量波动中回升

2015-2018年,受到主流需求市场疲软、行业竞争加剧等因素影响,中国阀门产量呈现下降趋势,2018年为486.3万吨,为近年来最低点。2019年以来,中国阀门产量维持在560-700万吨之间,2021年以来产量呈现小幅上升趋势。初步统计,2023年中国阀门产量在679万吨左右。

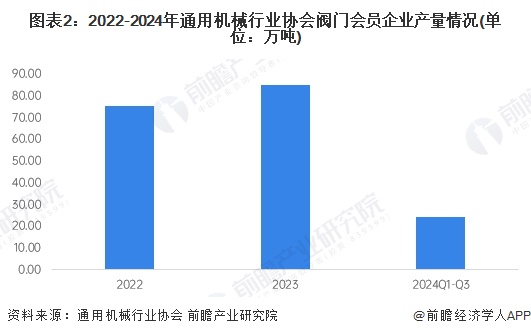

从通用机械行业协会会员企业产量数据看,2023年行业协会41家阀门制造企业完成阀门84.96万吨,同比增长10.31%;2024年前三季度中29家阀门制造企业完成阀门24.49万吨,同比下降1.83%。

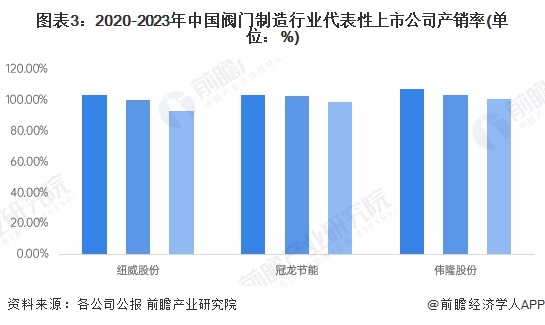

——中国阀门行业供需平衡:阀门行业供需趋于平衡

从代表性上市公司2021-2023年的产销量数据看,纽威股份、冠龙节能和伟隆股份3家公司的产销率均在100%以上,基本处于轻微供小于求的状态,且均呈现逐年增长的态势。

注:1、产销率=销量/产量;2、2024年年报数据暂未公布。

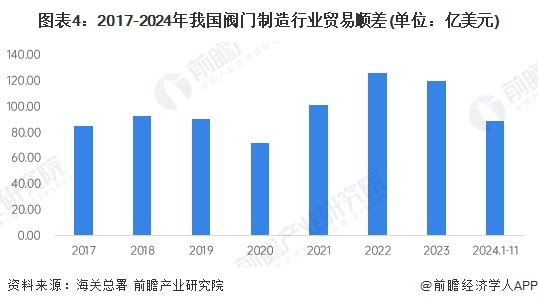

从我国阀门制造行业的贸易顺差趋势来看,2020年,我国阀门制造行业的贸易顺差额为71.84亿美元,较2019年下降20.85%,2021年以来贸易顺差拉大,2023年小幅下滑为120.27亿美元。我国阀门制造行业常年来形成贸易顺差的原因主要是我国劳动力成本较低,拉低了我国阀门的出厂成本从而形成的价格优势。2024年1-11月中国阀门行业贸易顺差为88.82亿美元。

——中国阀门进出口价格水平:阀门进出口价格差距不断加大

目前我国的阀门制造行业内企业大多只能制造产品利润低、附加价值较低的中低端阀门产品,从而造成了中低端阀门市场供过于求,业内企业只能通过打价格战等恶性竞争的方式来获取市场;而价格高,盈利能力好的高端阀门产品却因为技术限制导致了市场的空白。从中国阀们进出口价格水平可以看出,我国多年来阀门进口价格远高于出口价格,而且价格差距还在逐年加大,2024年1-11月我国阀门进出口的价格差达到了6.17美元/套。

更多本行业研究分析详见前瞻产业研究院《中国阀门行业应用市场需求状况与需求前景分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP