(原标题:【行业深度】洞察2024:中国尿素行业竞争格局及市场份额(附市场企业梯度排行、企业竞争力评价等))

行业主要上市公司:华鲁恒升(600426.SH)、阳煤化工(600691.SH)、四川美丰(000731.SZ)、泸天化(000912.SZ)、辉隆股份(002556.SZ)、赤天化(600227.SH)、湖北宜化(000422.SZ)、河化股份(000953.SZ)、华昌化工(002274.SZ)

本文核心数据:中国尿素行业市场份额;中国尿素市场集中度

中国尿素行业竞争格局

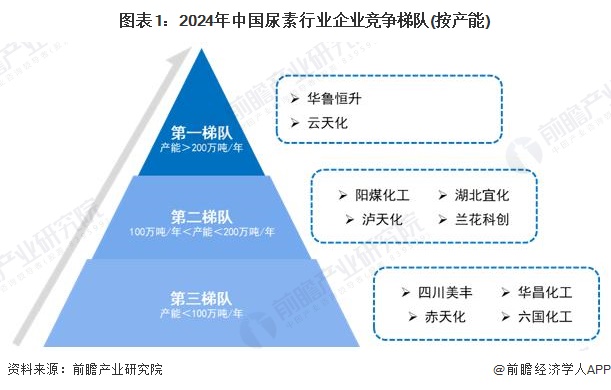

从中国尿素生产企业的产能竞争格局来看,中国尿素产能在200万吨以上的企业有华鲁恒升、云天化等,位列第一梯队;产能在100-200万吨的企业有阳煤化工、湖北宜化、沪天化、兰花科创等,位列第二梯队;产能在100万吨以下的企业数量较多,有四川美丰、华昌化工、赤天化、六国化工等,位列第三梯队。

中国尿素行业市场份额

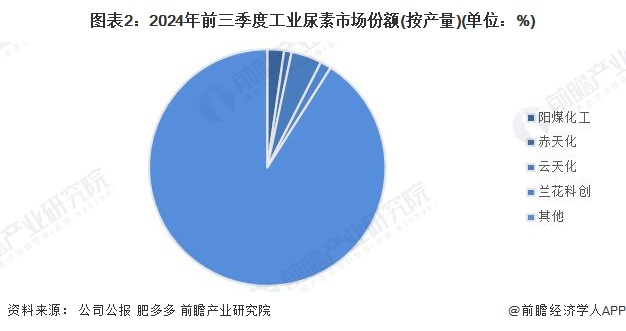

根据肥多多发布的数据,2024年前三季度,我国尿素产量累计4871.02万吨,结合上市公司公报披露数据,各公司市场份额具体如下所示:

注:2024年前三季度。

中国尿素行业企业排名

2024年中国氮肥工业协会发布《2023年全国氮肥企业尿素产量20强》名单,2023年中国氮肥销售20强企业具体如下:

中国尿素行业市场集中度分析

我国尿素行业发展已久,生产技术较为成熟,行业内相关从业企业较多,竞争也较为激烈。从头部企业产量来看,2023年中国尿素市场CR5不到20%,行业市场集中度较低。

中国尿素行业企业布局及竞争力评价

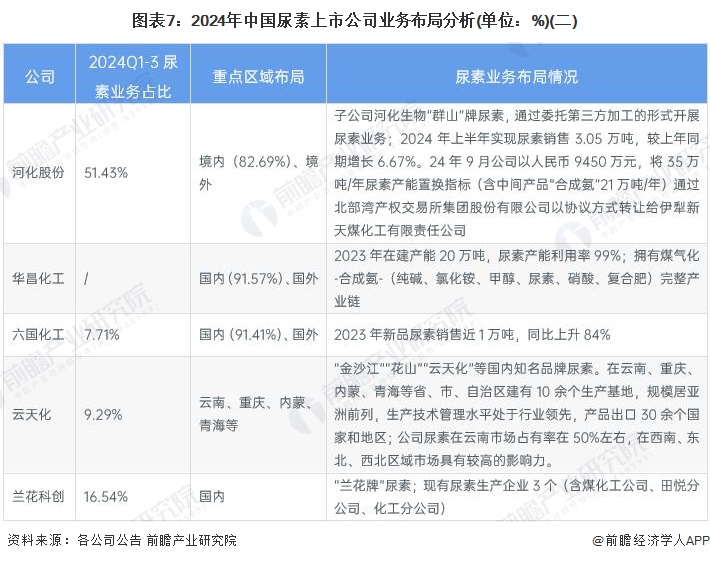

从上市公司业务布局看,尿素企业多布局国内市场,在华东、华南、华中以及西部、北部等地区设立生产基地;业务布局方面,除了尿素生产制造以外,四川美丰公司正大力发展车用尿素,延伸产业链布局。上市企业业务布局具体如下:

注:四川美丰、湖北宜化、河化股份业务占比数据统计范围为2024年上半年;六国化工业务占比统计为2023年。

中国尿素行业竞争状态总结

从五力竞争模型角度分析,尿素行业现有竞争者较多,拥有多家大型企业,如阳煤化工、云天化、华鲁恒升等,在产能、技术、成本控制等方面展开竞争,市场竞争程度较高;尿素上游主要原料是煤炭和天然气,这些资源的供应商通常具有较强的议价能力,供应商议价能力较强;主要消费者是农业生产者和工业用户,随着农业现代化的推进和农业种植结构的调整,农户对肥料的选择更加多样化,这可能会增强买方的议价能力,整体来看购买者议价能力相对较高;尿素行业进入壁垒相对较高,新进入者需要投入大量资金建设生产线,此外,环保政策和安全生产标准的提高也增加了行业的进入难度,行业新进入者威胁程度较小;尿素作为化肥的一种,其替代品主要是其他类型的氮肥,如硫酸铵、氯化铵等,这些替代品的价格波动和可用性会影响尿素的市场需求,替代品威胁程度较高。

根据以上分析,对各方面的竞争情况进行量化,0.5代表最大,0代表最小,目前我国尿素行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《全球及中国尿素行业发展前景与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP