(原标题:【行业深度】洞察2024:中国氢能源行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:中国石化(600028.SH)、华昌化工(002274.SZ)、中国旭阳集团(01907.HK)、东华能源(002221.SZ)等

本文核心数据:中国氢能源矿产量占比;中国氢能源矿资源储量分布;氢能源行业市场集中度等

中国氢能源行业企业竞争现状

根据《中国新能源企业排名2023》,2023年中国氢能源行业排名前十的企业主要为亿华道、国鸿氢能、重塑集团等,主要细分领域包括氢燃料电池、氢储运等。

注:上述企业排名不分先后。

中国氢能源行业区域竞争现状

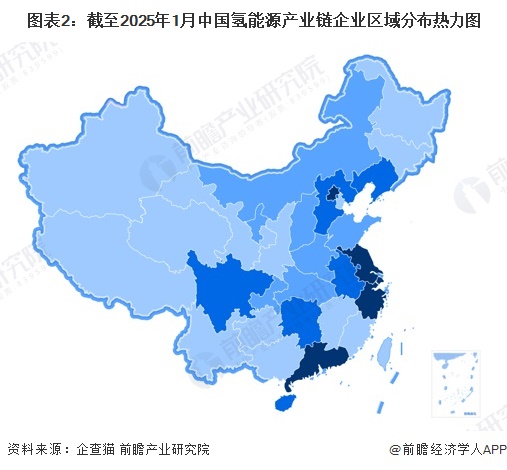

从区域分布情况来看,我国氢能源产业链代表企业主要分布在发达地区,例如北京市、江苏省、浙江省以及广东省。此外,中部地区如河北、湖南等省份也有一定数量的企业分布。部分氢能源较为丰富的省份如内蒙古等也有企业在当地开办。

中国氢气生产市场集中度

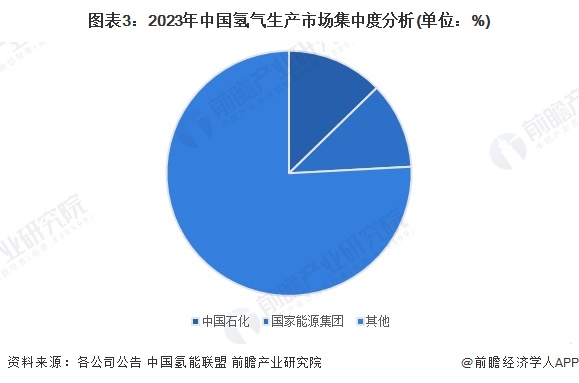

目前,中国为全球第一产氢大国。2012-2023年,中国氢气产量整体呈稳步增长趋势,氢气年产量已达3550万吨。其中,中国石化和国家能源集团是国内氢气产量最大的两家企业。2023年,国家能源集团和中国石化分别年产400万吨和445万吨的氢气,也是国内的氢气主要使用主体。

中国制氢行业市场集中度

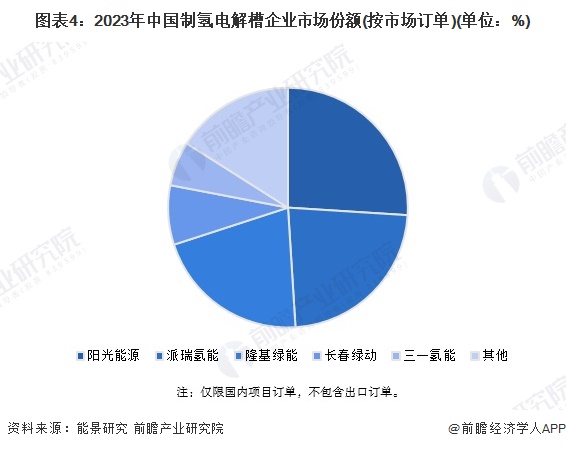

据能景研究统计,2023年全年中国制氢电解槽市场中,获取订单量前3的厂商分别为阳光电源、派瑞氢能、隆基氢能。前3家企业占据的市场份额均在20%以上,合计约占70%,与上年度前3家占据的市场份额相近(约72%)。

注:仅限国内项目订单,不包含出口订单。

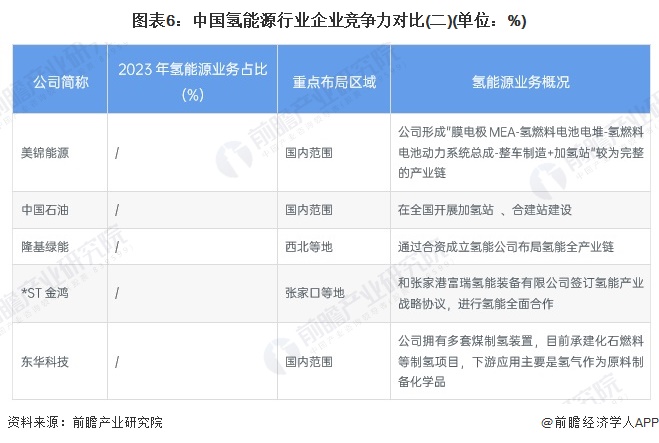

中国氢能源行业企业竞争力对比

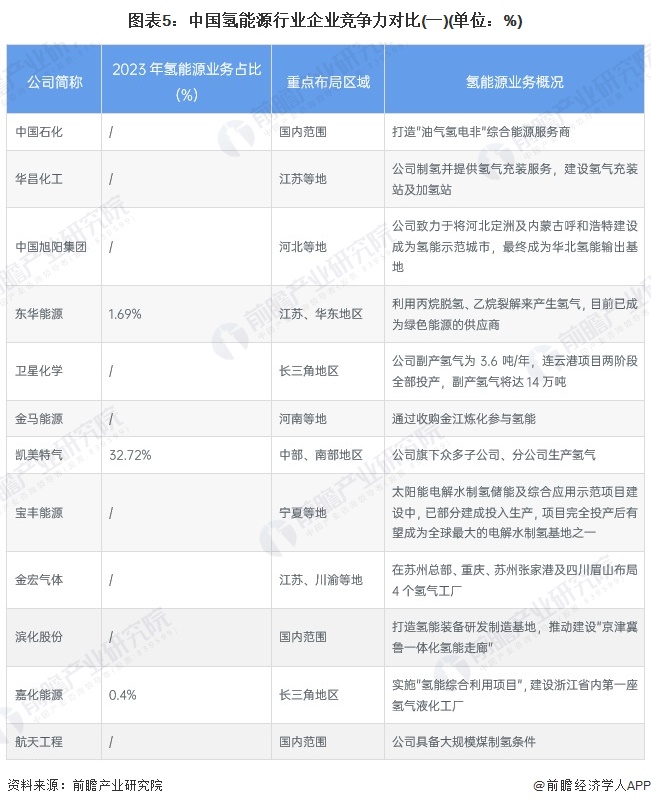

在氢能源产业-氢气制取的上市公司中,氢能业务的占比普遍较低,仅凯美特气占比较高,其原因在氢能在我国近几年才开始火热,大多企业通过自身业务制取氢气来发展氢能板块,氢能专项业务开展时间较短,和自身主营业务相比并未形成较为突出的业务成绩。同时,大多数布局区域受地域限制原因,主要分布在自身业务领域范围内。

中国氢能源行业竞争状态总结

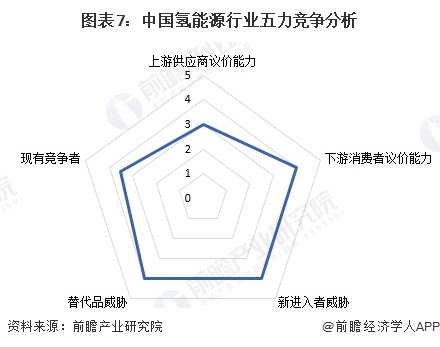

首先,由于上游原材料供应较为充足,原材料及设备成本整体呈下降趋势,且氢能源制氢企业的后向一体化能力较强,因此对于氢能源行业的企业来说,供应商的议价能力相对较弱。基于国内的电解技术水平尚未得到明显突破,国内PEM电解技术对外依存度较高,国内以传统碱性电解技术为主生产的氢气产品同质化现象较明显,整体来看,中国氢能源行业的下游议价能力较高。从行业吸引力和进入壁垒来看,尽管氢能源行业的技术壁垒和资金壁垒较高,但在“碳达峰、碳中和”背景下,氢能产业长期规划的发布利好氢能源行业发展,尤其是能源电力等企业的吸引极大。因此,越来越多的企业将布局氢能源行业,潜在进入者威胁较大。氢能在各领域的应用尚处于发展初期,与石油等能源的竞争力尚有不足,目前来看,氢能源的替代品风险仍较大。通过对竞争者数量、市场集中度、退出壁垒多个方面的分析,中国氢能源行业现有企业的竞争激烈程度适中。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国氢能源行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《全球氢能源行业市场调研与发展前景预测分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP