(原标题:天风证券公用事业2025年度策略:火电机会或在于交易煤炭价格超预期下跌 水电公司估值或再创新高)

智通财经APP获悉,天风证券发布研报称,在当前时点展望25年煤电盈利能力,市场的预期差主要在于煤价和月度电价。截至12月17日,秦皇岛港动力末煤平仓价Q5500已降至780元/吨,目前中下游煤炭供给和库存保障仍较为充足,短期煤价走势或仍将偏弱,火电板块的机会或在于交易煤炭价格超预期下跌。推荐标的:华电国际(600027.SH)、申能股份(600642.SH)、浙能电力(600023.SH)、皖能电力(000543.SZ)。

天风证券主要观点如下:

(1)火电:在当前时点展望25年煤电盈利能力,市场的预期差主要在于煤价和月度电价。截至12月17日,秦皇岛港动力末煤平仓价Q5500已降至780元/吨,目前中下游煤炭供给和库存保障仍较为充足,短期煤价走势或仍将偏弱,火电板块的机会或在于交易煤炭价格超预期下跌。推荐标的:【华电国际】【申能股份】【浙能电力】【皖能电力】。

(2)水电:虽然市场化电价的波动,对水电公司的业绩略有影响,但是考虑到融资贷款利率下行等因素,预期2025年水电公司的业绩整体保持平稳。虽然当下水电公司的估值水平处于历史中高位,但国内的无风险利率的下行速度很快。25年的水电不会有太大的基本面变化,主要看外围的环境变化,看市场的增量资金的预期收益率水平,25年水电公司的估值或再创新高。推荐标的:【长江电力】【川投能源】【华能水电】【国投电力】。

(3)核电:从整体业绩预判来看,中国核电和中国广核2025年的业绩有望表现平稳。但从股价来看,核电股价虽有所回调、但幅度有限。对核电的估值不应过度悲观:一方面,核电新机组的不断投产,或将熨平市场化推进带来的业绩波动,同时市场化比例或有上限;另一方面,当利率持续下降,水电估值提升时,核电的估值水平也有望相应跟随。建议关注:【中广核电力H】【中国核电】【中国广核】。

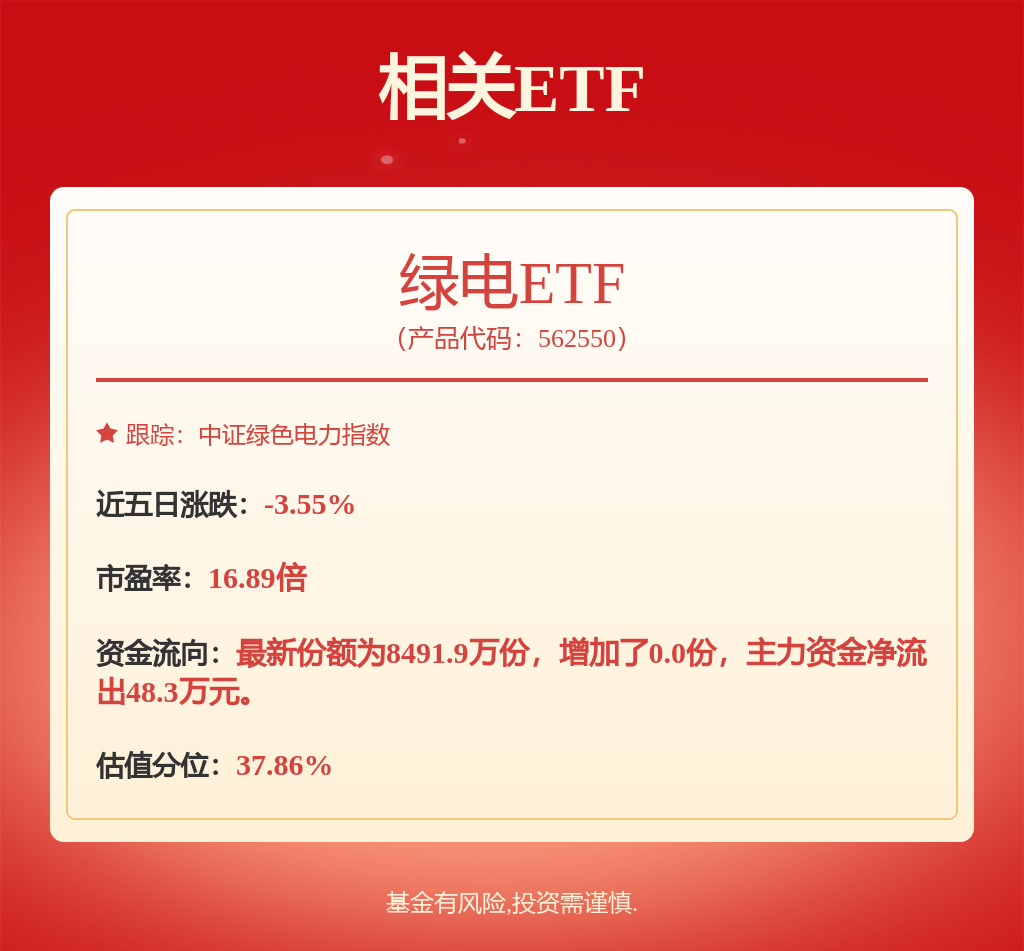

(4)绿电:绿电的估值近几年一直处于相对低位,主要原因有两点:可再生能源补贴基金+新能源电价全面入市。在2025年大的“化债”背景下,可再生能源补贴基金的解决或加速。新能源电价全面入市是大势所趋,但入市不是电价的显著下滑,绿电的估值处于相对低位,具备较高的投资性价比。建议关注:【龙源电力H】【大唐新能源】【新天绿色能源H】【太阳能】。

(5)燃气:2024年,天然气行业面临着房地产下行带来接驳业务的增长压力,同时能源价格高位对天然气消费需求增长也形成抑制。预计2025年国内天然气总体供需形势平稳,随着下游顺价的持续推进,毛差或将持续改善。推荐标的:【新奥股份】【华润燃气】【新奥能源】。

风险提示:

宏观经济大幅下滑的风险、政策推进不及预期或调整的风险、电价下调的风险、燃料成本大幅上涨的风险、新能源装机增速不及预期风险、电站造价提高风险、来水不及预期的风险、天然气上游价格超预期波动的风险、测算存在主观性(仅供参考)。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP