(原标题:【行业深度】洞察2024:中国智能制造行业竞争格局及市场份额(附市场集中度、市场份额、企业优势分析等))

行业主要上市公司:机器人(300024)、华中数控(300161)、埃夫特(688165)、亚威股份(002559)、科大智能(300222)、铂力特(688333)、智云股份(300097)、中控技术(688777)等

本文核心数据:智能制造行业竞争梯队;智能制造行业市场份额;企业业务占比等

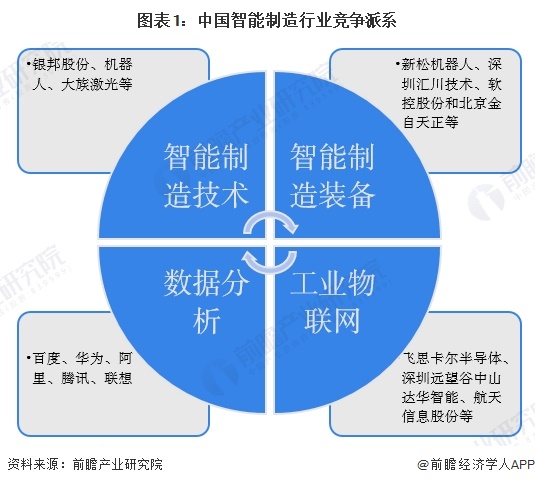

1、 中国智能制造行业竞争派系

智能制造是我国制造业优化升级的主要方向,作为制造业与新一代高新技术相结合的新型模式,制造业智能化转型涉及了技术、装备、数据分析等多个层面。

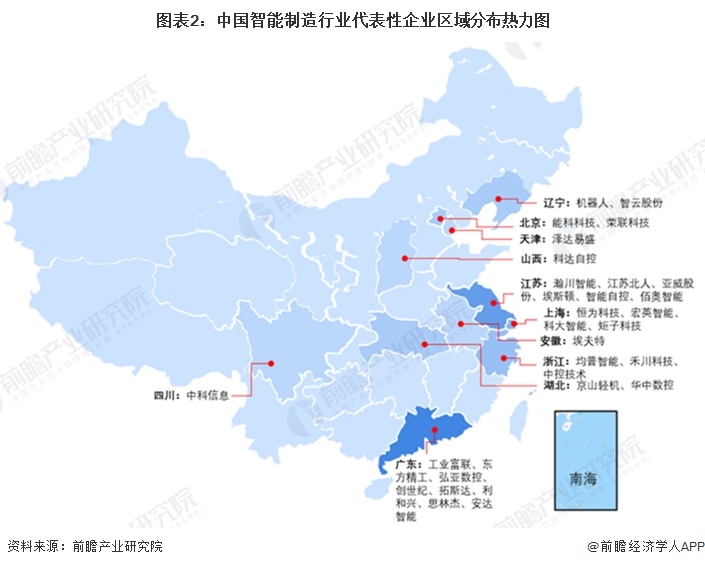

从智能制造行业代表性企业的区域分布来看,企业主要布局在东部地区和中南地区,尤以广东和江苏分布最为集中,其次是上海地区;西部地区也有部分企业分布,但数量相对较少。

2、 中国智能制造行业市场排名

2023年11月,由中国科学院主管、科学出版社主办的商业期刊《互联网周刊》(CIW)联合德本咨询(DBC)、中国社会科学院信息化研究中心(CIS)发布了“2023年度智能制造100强”,比亚迪、航天科技和华为位列2023年智能制造百强榜前三位,紧随其后的是海尔智家、宁德时代、中国商飞、阿里巴巴、大疆创新、中国船舶和京东方。

3、 中国智能制造行业市场集中度

技术集中度波动下降

智能制造为技术密集型产业,技术创新对行业发展至关重要。从专利集中度来看,2013-2023年我国智能制造产业专利集中度呈波动下降趋势,专利申请量排名前十的企业合计占比在14%-18%左右,行业专利技术较分散。整体来看,我国智能制造产业生态涉及环节众多,包括基础硬件、基础软件、云计算、装备制造、系统集成等,各细分环节的行业龙头明显,但尚未出现行业整体龙头企业,市场集中度不高。

注:2024年统计时间截至10月22日

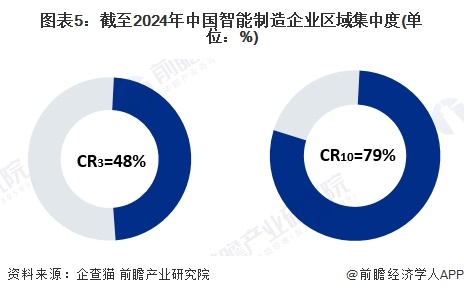

区域集中度较高

智能制造企业分布较为集中。目前我国智能制造企业主要集中在广东、江苏、浙江等地,三个省份智能制造企业数量占全国的48%;山东、安徽、福建、河南、湖北、河北、江西智能制造企业数量较多,前十省份智能制造企业数量占比达79%。

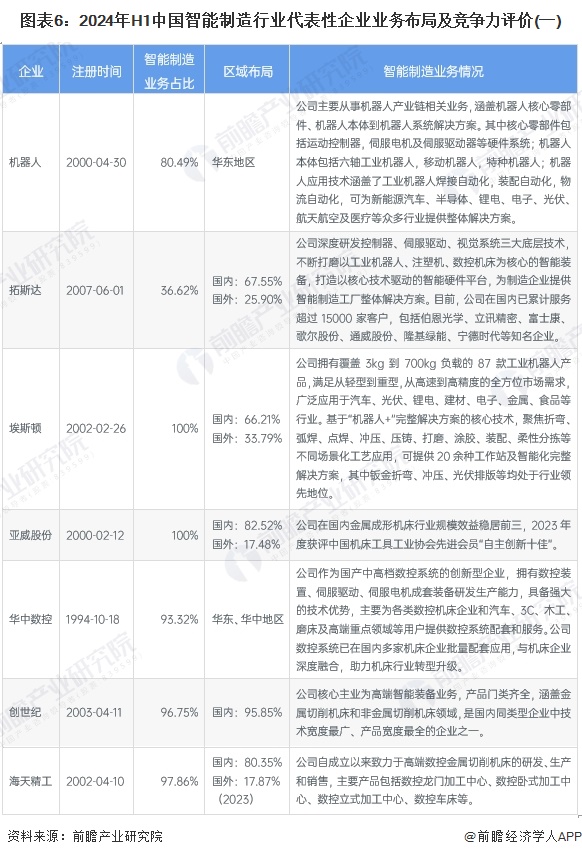

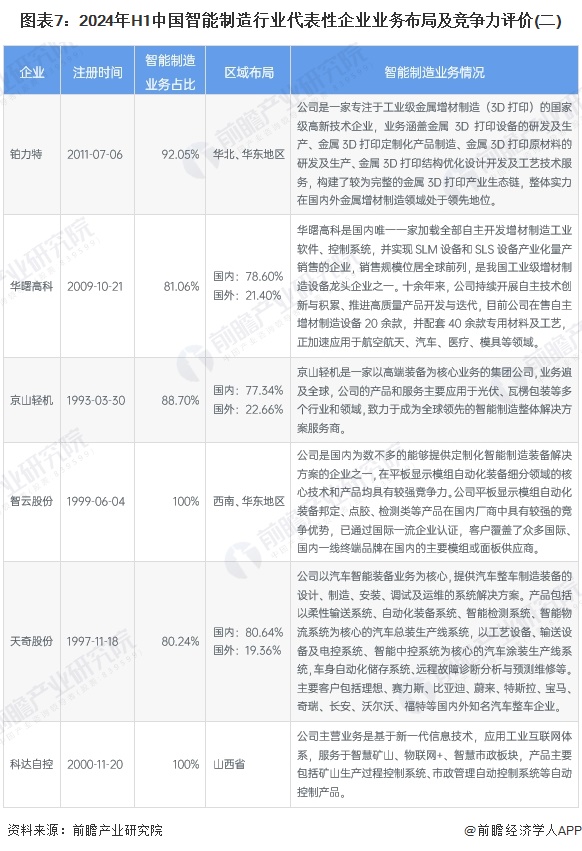

4、 中国智能制造行业企业业务布局及竞争力评价

从智能制造行业的上市企业布局和已有公开信息分析,大部分企业的智能制造业务占比都较高。2024年企业的业务布局及具体优势分析如下:

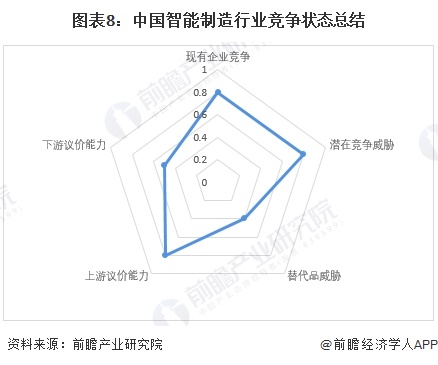

5、 中国智能制造行业竞争状态总结

从五力竞争模型角度分析,目前我国智能制造行业企业数量较多,但具有较强品牌优势的企业数量相对较少,且智能制造企业提供的产品具有一定的差异性,竞争压力较大;上游产品供应数量较多,但由于国内智能制造行业整体技术水平落后国外先进企业,部分关键零配件被少数国外企业控制,国内市场依赖进口,使得上游供应企业对智能制造行业议价能力较强;下游和中游链接紧密,智能制造市场需求旺盛,消费者议价能力一般;智能制造是未来制造业转型的重要发展方向,目前尚不存在替代品,替代品威胁较弱;新进入者方面,由于目前我国制造业智能化转型的大趋势已成,且有国家政策的大力扶持,新进入者的威胁较大。

更多本行业研究分析详见前瞻产业研究院《智能制造行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP