(原标题:上市房企,集体爆发!)

今日早盘,A股小幅震荡整理,白马蓝筹股继续走强,上证50、沪深300均连续第5日飘红。个股跌多涨少,两市成交量有放大趋势。

盘面上,房地产、黄金、种业、保险等板块相对活跃,铜缆高速连接、毫米波雷达、通信设备、汽车电子等板块跌幅居前。

房地产集体走强

房地产股早间集体走强,板块指数涨逾2%,半日成交超昨日全天成交。

我爱我家触及涨停,亚通股份、城建发展等涨幅居前;保利发展、招商蛇口、万科A等龙头企业也强势上攻。

物业管理、土地流转、建材、绿色建筑等与房地产紧密相关的板块跟随上涨。南京公用、天宸股份、北玻股份、ST天龙等涨停。

港股房地产板块同步走强,恒生内地地产指数、大湾区地产建筑业指数、恒生地产物业管理指数等涨幅居前。建发国际集团、万科企业、合景悠活等均高开高走。

5月下旬以来央行集中出台需求侧放松政策,多数城市和省份陆续降首付,充分利用政策工具箱,大力支持楼市。在政策大力支持和去年低基数作用下,政策效果或逐渐呈现。

国家统计局数据显示,上半年,全国新建商品房销售面积、销售额同比分别下降19%、25%,降幅比1月份—5月份收窄1.3个、2.9个百分点。全国范围内,近几个月二手房网签面积同比有所增长,北京、上海、广州、深圳,四个一线城市6月份的二手房成交量均创出至少一年多以来单月新高。

上市房企也纷纷展开重组自救。华远地产今日发布关于筹划重大资产重组的进展公告,华远地产拟将公司持有的房地产开发业务相关资产及负债转让至控股股东华远集团,本次交易所涉及的审计、评估已完成大部分现场工作。

华远地产表示,为更好地应对市场变化,提高公司抗风险能力,实现公司向综合性城市运营服务商的战略转型,公司后续拟统筹相关资源,在核心竞争领域继续做大做强代建等现有业务,并在未来择机通过业务及资产整合等方式置入酒店经营、物业管理及商业管理等优质协同资产,持续提升公司资产质量,强化可持续经营能力和盈利能力。

美的置业、冠城大通也公告,拟将持有的房地产开发业务相关资产及负债转让至公司控股股东,实现公司业务转型。格力地产则在逐步退出房地产开发业务同时置入珠海市免税企业集团不低于51%的股权。

德邦证券表示,政策效应持续释放,以及一线城市调整限购和信贷政策,有助于改善市场预期,收购存量房有助于促进活跃市场成交量,刺激购房需求进一步释放,从而有助于改善房价预期。建议关注一是受益于城中村改造、政府收购存量房的相关标的;二是土储布局高能级城市的开发商;三是关注受益于“以旧换新卖”“旧买新”新房二手置换的中介交易平台。

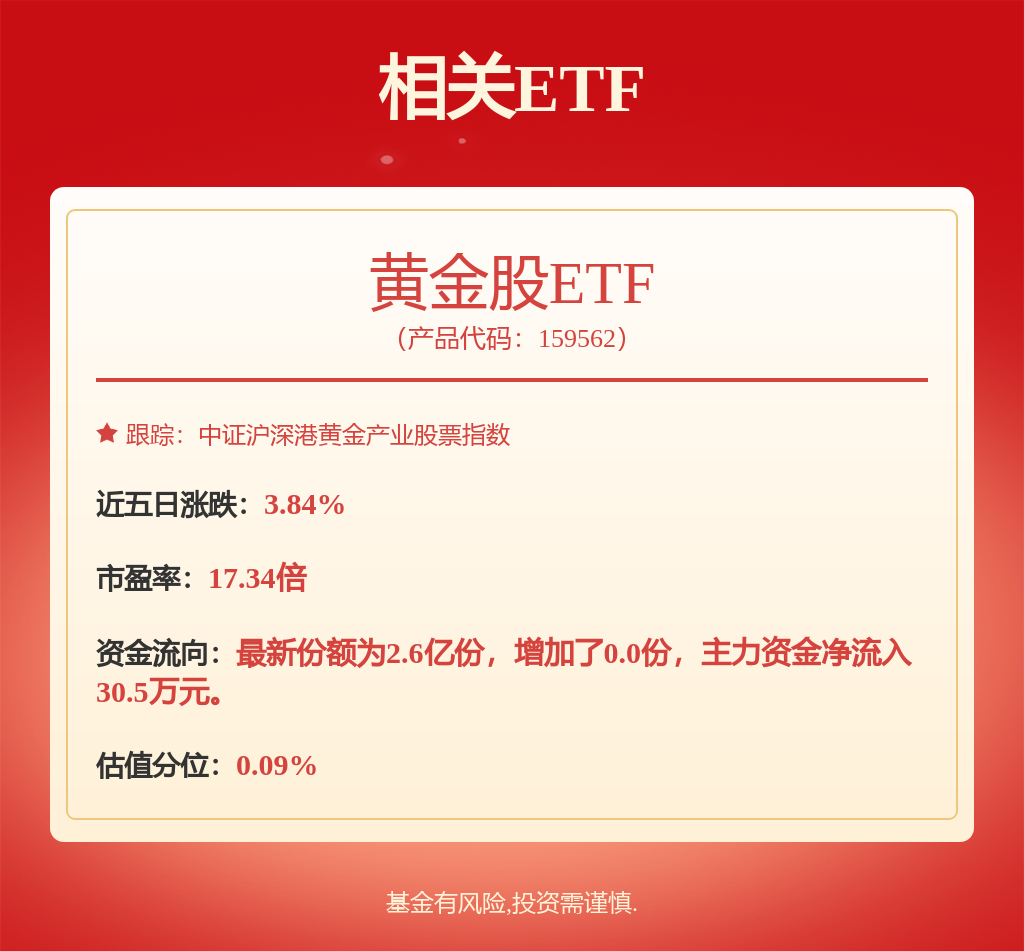

黄金创历史新高

黄金股早间全线大幅高开,板块指数盘初一度涨逾3%,创历史新高。莱绅通灵高开后秒速涨停,连续第2日封板;*ST中润开盘一字涨停,亦连续第2日涨停;益民集团、萃华珠宝、老凤祥等涨幅居前。

港股黄金股也跟随走强,中国白银集团、山东黄金、灵宝黄金等纷纷上扬。黄金ETF、金ETF、黄金基金ETF等也强势上攻。

伦敦黄金现货价格早间一度冲高至2482美元/盎司,再创历史新高,COMEX黄金期货价格也达到2487美元/盎司,同样刷新历史纪录。

国内,黄金期货主力合约也放量拉升,最高一度涨逾2%,逼近历史最高点,今年以来,黄金期货价格累计大涨超20%。白银期货主力合约同样放量走高,涨逾1%。

受益于金价持续上涨的利好影响,近期A股黄金股频频发布预增公告。Wind数据统计显示,截至目前,A股共有8家黄金上市公司披露2024年半年度业绩预告,6家公司预喜,其中不乏半年报实现翻倍式增长的公司。

赤峰黄金预计,2024年上半年实现净利润7亿元—7.4亿元,同比增加124.39%—137.21%。针对业绩增长的原因,赤峰黄金表示,本期黄金产量及销售价格较上年同期上涨。

西部黄金则预计2024年上半年将实现扭亏为盈,实现净利润5000万元—6900万元。西部黄金也表示,业绩的改善主要得益于自有矿山生产的黄金销量和销售价格的双重提升。

此外,四川黄金预计2024年上半年净利润同比增长51.14%—61.94%;湖南黄金预计净利润同比增长40%—60%;山东黄金预计净利润同比增加42.07%—64.81%。

银河证券认为,当下美联储针对降息审议已进入敏感阶段,使市场的降息预期持续从底部提升,带动金价形成趋势性上涨。7月市场对业绩关注度提升,是全年最看业绩的月份之一。历史上看,A股贵金属板块近十年7月份超额胜率与绝对胜率达到80%。7月A股黄金龙头公司二季度业绩将大幅抬升,黄金龙头企业近期均有望发布半年报业绩增长预告,形成黄金板块的业绩驱动行情。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP