(原标题:2024年中国反渗透膜行业细分市场分析 海水淡化领域需求潜力较强【组图】)

行业主要上市公司:沃顿科技(000920.SZ)、唯赛勃(688718.SH)、三达膜(688101.SH)、碧水源(300070.SZ)、津膜科技(300334.SZ)、华自科技(300490.SZ)、久吾高科(300631.SZ)等

本文核心数据:反渗透膜细分市场现状

1、中国反渗透膜细分应用领域

反渗透技术是继电渗析技术之后发展起来的一项膜技术,其应用范围已从最初的脱盐扩展到电子、化工、医药、食品、饮料、冶金和环保等领域的纯水超纯水制备、废水处理及物料的预浓缩等。

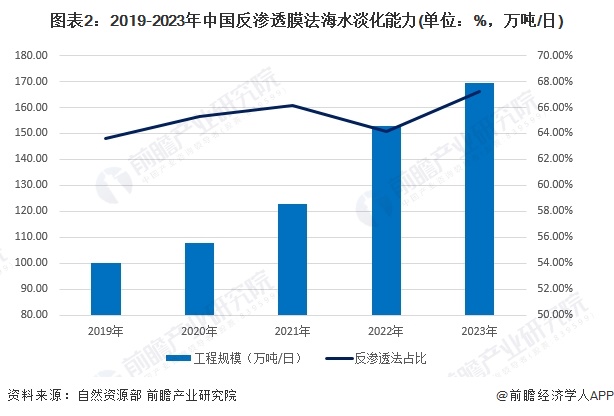

2、海水淡化领域反渗透膜应用市场

2019-2023年,反渗透膜法在中国海水淡化工程中技术占比逐年提高,每年增加1个百分点以上。2023年占比达67.24%。相应的,反渗透膜法海水淡化能力也在逐年增加,2023年,反渗透膜法海水淡化能力已达169.64万吨/日。

近年来,国家发改委、自然资源部等相关部门陆续出台了一系列产业政策,在海水淡化用电、政策性金融等方面予以支持,鼓励促进海水利用产业发展。

在增量市场,新增海水淡化工程将会带动海水淡化反渗透膜元件和膜元件压力容器的市场需求;在存量市场,由于海水淡化反渗透膜在使用一段时间后就会被杂质堵塞和污染,造成产水量小、产水质量无法满足要求,为确保反渗透系统的稳定性,需要定期对反渗透膜进行更换,海水淡化领域对反渗透膜具有大量可持续的需求。

3、污水处理领域反渗透膜应用概述

按照处理深度,可将污水处理分为一级处理、二级处理和深度处理。一级处理的主要目的是去除悬浮状态固体,常采用物理法;二级处理的目的是进一步去除污水中胶体和溶解性污染物,常使用生物法;深度处理以达到更高的处理与排放要求或污水回用为目的,其中膜分离技术可以大幅度提高产水水质,是水深度处理尤其是再生水的主要工艺。

典型的“超滤+反渗透”双膜法组合工艺污水深度处理主要环节如下图所示。废水经沉淀、砂滤、碳滤等预处理,经超滤系统、反渗透系统过滤后重复使用,降低废水排放的目的。双膜法工艺中,超滤/微滤可作为絮凝沉淀、砂滤、碳滤等环节的补充,去除大分子有机物、细菌等,纳滤/反渗透可实现脱盐效果,各类型膜材料有机组合形成膜分离系统,根据不同膜材料的过滤分离效果的差异以达到不同的过滤或分离目的,能够提升整体过滤效率及效果。

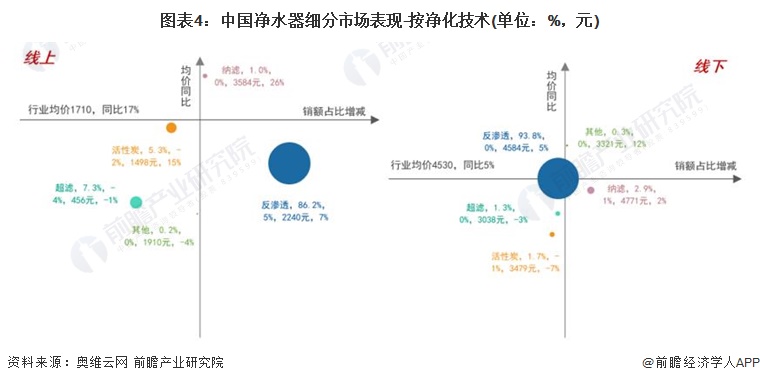

4、饮用水净化领域反渗透膜市场现状

目前,净水设备核心处理技术主要分为反渗透、纳滤、超滤和活性炭四种,其中又以反渗透核心技术为主。据奥维云网统计数据,反渗透净水器在我国净水器市场占据主要地位,线上线下销售额占比均超过85%。

注:数据统计区间为2022年上半年。

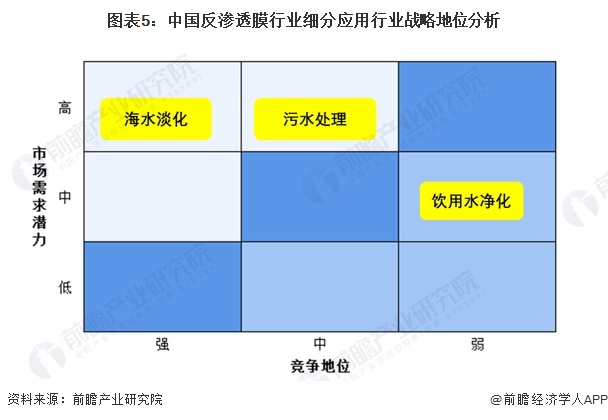

5、中国反渗透膜细分应用市场战略地位分析

参照通用矩阵理论,前瞻以市场需求潜力为纵坐标、竞争地位为横坐标展示反渗透膜下游应用市场的战略地位。其中,市场需求潜力通过应用市场发展前景、反渗透膜的需求情况综合评价,竞争地位通过当前反渗透膜的市场大小和对应产品价值来评价。从下图可以看出,海水淡化应用处于强需求-强竞争地位,其反渗透膜元件产品价值较高,随着以清洁低碳为特征的新一轮“节流开源”蓬勃兴起,海水淡化将成为今后我国水资源利用的主要形式之一,受政策环境改善、成本下降等多重因素影响,我国海水淡化领域反渗透膜市场前景广阔。此外,随着我国对环境保护重视程度的不断提高,工业企业资源再利用意识的不断增强,膜分离技术在相关领域的应用预计将不断推广和普及,预计污水处理领域反渗透膜市场规模也将进一步增长,市场需求潜力也处于较高水平;在饮用水净化领域,当前反渗透净水器在我国净水器市场已占据主要地位,未来替代增长空间有限,预计未来行业需求潜力处于中等地位。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP