(原标题:国海证券“双轮驱动”战略是如何失败的?)

【来源:机构之家】

2024年3月8日晚,国海证券发布了2023年财报,虽然以营收15.81%的增长、归母净利润31.18%的增长交出了一份似乎不错的成绩单,但企业金融服务业务的营收占比却已降至冰点、甚至出现亏损。

自2016年“萝卜章”事件至今已逾七年,期间国海证券企业金融服务业务的营收占比却由彼时的32.32%下滑至如今的1.67%,这意味着麦肯锡为其制定的“零售财富管理板块和企业金融服务板块双轮驱动”的战略已彻底失败。

非但如此,2023年国海证券零售财富管理板块的主要业务,即经纪业务手续费净收入同比下降6.5%、资产管理业务手续费净收入同比下降3.7%,依然未能摆脱“靠天吃饭”的券商宿命。

依靠投资收益及现货交易收入等自营业务收益撑起2023年营收增长的国海证券,业绩是否拥有可持续性受到市场极大的关注。

毕竟历史上,东方证券、中泰证券、海通证券……等等一大串的券商,均曾因自营业务巨亏进而业绩出现暴跌!

一、成绩单背后的故事

券商的四大支柱业务中,除自营业务之外,国海证券的经纪业务、投行业务、资产管理业务2023年的收入全面下降。

国海证券2023年共录得营业收入41.88亿元、,其中,经纪业务手续费净收入8亿元、同比下降6.5%;投资银行业务手续费净收入1.58亿元、同比下降20.2%;资产管理业务手续费净收入1.83亿元、同比下降3.7%。

之所以支撑起营业收入同比增长15.81%的是自营业务(少部分直投业务)相关科目:投资收益7.3亿元、同比增长2.06亿元;公允价值变动收益-0.52亿元、同比少亏2.71亿元;现货交易收入12.73亿元、同比增长3.74亿元。

在上述业务中,投行业务、亦即企业金融服务业务下滑速度最快。据国海证券公开资料介绍,企业金融服务业务涵盖首次公开发行(IPO)、再融资、并购重组、财务顾问、公司债券、企业债券、债权融资计划等多种类型,亦即投行业务。

该业务在2017年经历了一次断崖式的下跌,此后更是一蹶不振,营收占比也从2016年的32.32%下滑至2023年的1.67%。

二、内控失败导致企业金融业务断崖式下跌

2016年12月14日,一个震动金融市场的传闻快速蔓延——“国海证券债券团队负责人失联,请廊坊银行代持100亿债浮亏巨大”。此后真相逐渐浮出水面,国海证券请第三方代持债券的金额高达200亿元,但不是集中在廊坊银行一家,而是分散在信达证券、中信建投、民生证券等22家金融机构。

国海证券于2016年12月15日停牌并披露一件令人震惊的消息:已经离职的员工张杨和郭亮在从事债券代持交易过程中,使用了伪造的公司公章,存在严重的违规行为。

半年之后,2017年5月19日,证监会对国海证券的违规行为正式作出了处罚,包括:暂停其资产管理产品的备案、新开证券账户业务一年,以及暂停接受其债券承销业务的相关文件,要求公司在一年内完成整改并加强内部合规检查。

对于此次“萝卜章”事件暴露出的内控漏洞,一位接近国海证券的知情人士回忆道,“国海投资风格激进且内部管理较为混乱,缺乏有效的协调和统一。具体到业务运作上,例如在债券交易这一领域,包括资产管理部、投资管理部、固定收益部在内的多个团队同时从事相关业务,它们之间既缺乏必要的沟通协调,更存在一定程度的内部竞争。这种部门众多、各自为战的局面,不仅影响了业务效率,更是增加了管理上的风险。”

在一次媒体专访中,国海证券的时任总裁刘世安表达了公司在代持风波后的自我审视与重大转变。他表示,国海证券对内部管理机制进行了深刻的反思和全面的优化,特别在制度的平衡和激励机制的对等方面采取了创新措施,引入了绩效奖金递延发放和风险准备金制度等先进管理手段。

然而,账面的损失可以逐渐被弥补,内控缺陷也未尝不可补足,但失去的信任却再难拾回。

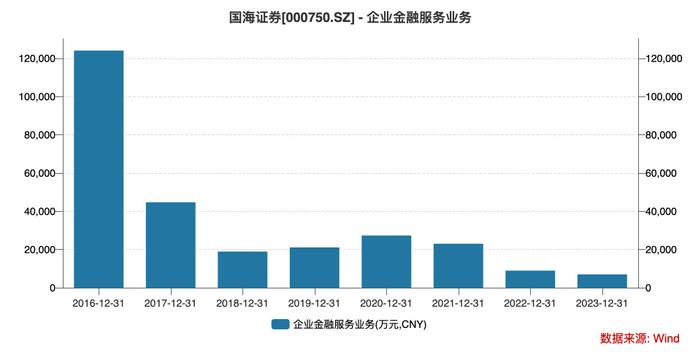

自被暂停接受其债券承销业务之后,国海证券2017年企业金融服务的收入经历了断崖式的下跌,此后几年,虽偶尔有所回升,但下跌的趋势却再难逆转(详见下图)。

由上表可见,2016年国海证券实现企业金融服务业务收入高达12.4亿元,2023年度只剩下了0.7亿元,断崖式下跌速度之快令人唏嘘。

三、“单轮驱动”的零售财富管理板块该如何破局?

在代持风波之前,国海证券曾专门聘请国际知名咨询机构麦肯锡量身定制了“双轮驱动、四平台、四统一”的“十三五”战略规划,其中,双轮驱动的核心便是聚焦零售财富管理板块和企业金融服务板块,旨在打造具有国海特色的双引擎,推动公司的跨越式发展。

然而,随着“萝卜章”事件的爆发,国海证券的企业金融服务板块遭受了重创,“双轮驱动”战略瞬间变成了一纸空谈。

为了应对挑战,国海证券开始重点加强其财富管理板块,实施了“以投研为引领,持续深化大财富大资管转型,打造差异化竞争优势”的战略。例如,2022年底,国海与罗兰贝格合作,发布了针对女性财富管理的行业首份白皮书,并提出了“国海解决方案”,旨在满足女性投资者的多样化需求。

但遗憾的是,近年来券商财富管理业务的竞争已相当激烈,各券商动作频频。比如,为了进一步推进财富管理战略,去年10月底,华福证券进行了组织架构大调整,新设立了客群发展部、产品管理部、数字平台部三个一级部门。今年二月初,德邦证券将原有的综合财富中心、私人财富中心、金融产品中心、交易服务中心整合成立综合财富部。头部券商更是掌握先机,并逐渐形成了“强者恒强”的竞争格局。如下图所示,以衡量财富管理业务重要指标的金融产品代销收入为例,CR5由2018年的37%上升至2023年中的48%。

注:图表转自山西证券《证券行业年度策略-政策催化模式变革,提前布局静待花开》

面对激烈的市场竞争,尤其是头部券商对财富管理业务的深度布局,国海证券零售业务板块拓展显得困难重重。2023年度,虽然国海证券的零售财富管理业务实现了一定的增长,但未能恢复至2021年的水平。此外,从市场份额的角度来看,2022年,国海证券经纪业务的收入仅占全市场的0.3%,这一比例与行业领先者中信证券的3.96%相比,差距悬殊。

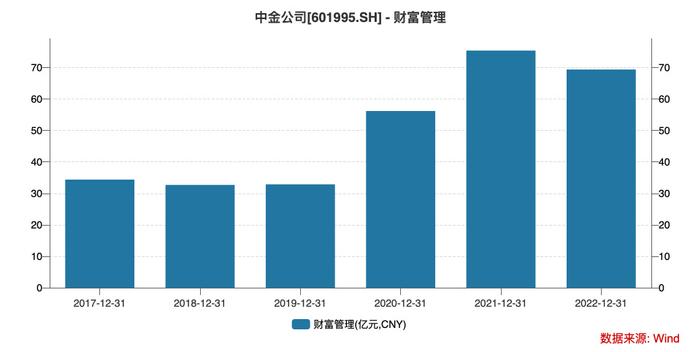

展望未来,国海证券或可借鉴中金公司的财富管理转型经验。

中金公司从以产品销售为主的传统模式,成功转型为以客户需求为核心的买方投资顾问模式,实现了财富管理领域的飞跃式发展。2019年以来,中金公司陆续推出50系列买方投顾业务品牌,针对不同目标客群提供精细化的资产配置组合,有效提升了客户满意度和忠诚度。在此期间,中金公司的财富管理板块收入由2019年的32.86亿元增长至2022年的69.36亿元,复合增长率达到了28.3%,在降佣降费、市场成交低迷的行业背景下,实属难得。

其次,由于买方投顾模式对一线投顾人员提出了更高的要求,因此,中央投研团队赋能一线投资顾问的平台化运营至关重要。国海应持续加强投研和服务平台的建设,为财富顾问提供更全面的支持,使其能够专注于提供更个性化和精细化的客户服务。以中金公司为例,其IPS团队对全市场优质基础资产进行专业研究筛选及整合,构建产品池,为一线投资顾问提供平台赋能,帮助他们更好地解决客户需求。

最后,由于头部券商在品牌建设、投研积累方面都有先发优势,机构之家建议国海证券可持续在ETF等细分领域做优做强,打造出特色和差异化。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP