(原标题:深度〡“T+0”变“T+1”,DMA业务进入存量博弈,券商系统投入难回本)

【来源:机构之家】

2024年初A股大幅调整,其中微盘股大幅调整-36%以上,至今让所有投资人都深感痛楚。资深基金经理老林对机构之家表示,微盘策略此前已经连续三年大幅跑赢市场,自己也配置了很多微盘股,此次大跌受损严重。

事实上这场大跌祸起去年11月的DMA新规。新规限制量化DMA业务新增和场外个股的融券,使得中小市值增长流动性严重受损。大量量化所持的DMA产品被迫平仓,只能卖出小微盘个股和股指期货空头。资金的出逃进一步加剧小市值流动性的枯竭,小微盘大跌,又导致更多卖出和量化基金的净值下跌,量化基金继续加大对DMA的赎回,循环往复,资金形成卖出踩踏,最终wind微盘指数开年大跌-36%以上,小微盘被钉死在十字架上。

近日部分券商称已收到中证金融通知,将于3月16日(周六)进行暂停转融通借入证券实时可用业务通关测试。

某量化的业务负责人告诉机构之家,其实周六就是在测试融券由T+0转变为T+1可用的流程规范。融券一旦从T+0实时可用转变为T+1可用,量化行业的很多策略将会受到冲击,而有四倍杠杆的DMA业务可能在监管的打压下进一步收缩。

一、DMA的前世今生

因为超高的收益率,近几年DMA受到大众投资者的关注。据量化从业人员透露,有相关的量化私募产品可以达到年化收益率超100%。

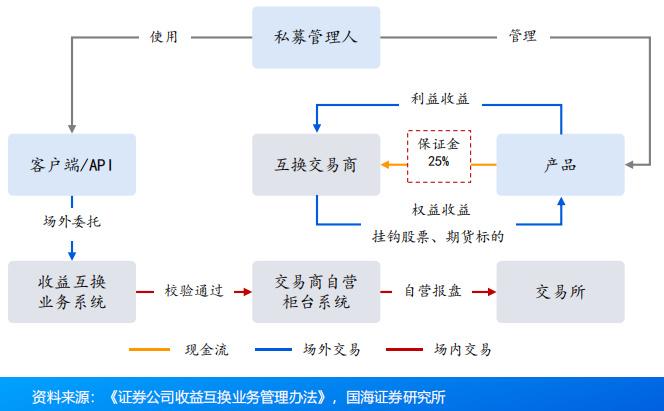

DMA即 Direct Market Access,是指私募管理人通过自身的交易终端,直接连接到交易所进行下单的一种交易模式。通常来说,私募量化机构会将DMA用于市场中性策略(在股票多头仓位的基础上,做空股指期货、指数空头策略或场外篮子票据等),通过和券商收益互换,形成对冲加杠杆的交易工具。最高可以达成四倍的杠杆,即私募管理人最低缴纳25%的保证金(相当于100%名义本金的多头头寸,最高可达四倍的杠杆)。

具体来看,私募管理人只管理一个产品账户。操作时,首先私募管理人用其管理的产品账户与有收益互换资质的券商签订收益互换协议,协议规定管理人需支付固定利率换取挂钩股票、期货标的的浮动权益收益。在DMA模式下,私募管理人不能直接通过经纪柜台进行交易,而是间接地通过交易商为管理人在其自营账户建立的多头和空头的子账户进行多空交易。具体操作为:私募管理人最低缴纳25%的保证金,最多运用四倍杠杆,用客户端进行交易下单,券商场外委托给收益互换的业务系统,并在通过系统校验后到达交易商自营柜台系统,最后由自营台报价给交易所。

据业内人士介绍,从2012年至今,融资类收益互换在国内引入已经有超过10年的历史。但在2021年,证监会发布《证券公司收益互换业务管理办法》,简称互换新规,要求收益互换业务不得挂钩私募基金净值,此后DMA逐步替代AB互换成为私募基金的新选择。由于DMA模式下挂钩的是一揽子的股票和期货标的,对于券商而言,不再需要像AB互换一样去认购A产品,使得对于相同净资本水平的证券交易商而言,可以开展更多符合多空策略的业务,叠加近两年市场利率下行、融资条件宽松,量化收益优于主观、指增中性产品表现占优等因素,带动了2022~2023年DMA业务的快速发展。

二、祸起萧墙,高夏普低风险的损益结构错配“固收+”投资需求

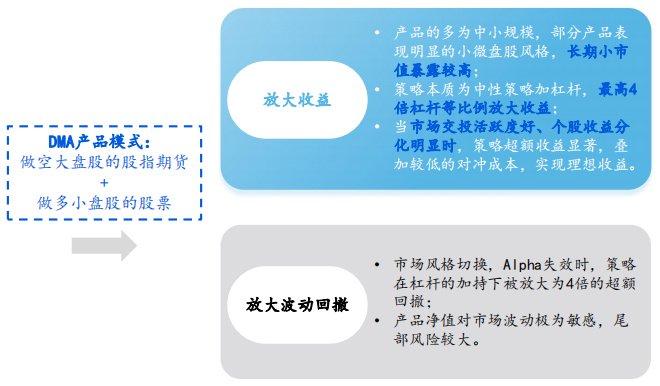

目前杠杆类DMA中性产品绝大多数都采用卖空股指期货的方式对冲Beta风险,其收益主要来自基差走阔和小市值暴露带来的超额收益。

2023年12月前,小市值的溢价给DMA策略带来更高的获利空间,高Alpha吸引增量资金持续流入,推动小市值的溢价。策略通过看空波动率获取超额收益,DMA策略本质是多小市值空大市值及看空波动率。

此前国海证券统计了2022年7月22日至2023年12月31日区间内的DMA衍生品复刻组合的业绩情况,发现业绩最大的特征即为收益稳健波动较小,带来较高的夏普比率。此类风险收益特征较好的适配“固收+”类资产的投资需求DMA业绩情况,从市场资金角度来看,“固收+”产品通常倾向于投资于相对稳健和低风险的资产,以获取固定收益。

但目前多位机构投资者对机构之家表示,在当前市场环境下,投资者普遍感知到了小盘风险的加剧。随着市场情绪的变化以及对风险资产的担忧,“固收+”产品所投资的资金出现了大规模流出的现象。这些资金的流出并不太可能会重新回流到小盘股票市场,而更可能会寻求更为安全和稳健的投资选择。 而在发生市值收益率倒挂之后,被扭曲为低风险低收益的损益特征迅速修正。

有沪上某券商固收投资总监对机构之家评论,长期来看,这种负债端资金的持续流出对小盘股票市场可能带来负面影响。流动性的变动和投资者信心的改变,都可能导致小盘股票的投资逻辑长期受到影响。现在整体市场对于小盘股的风险偏好都较低,会加大价格波动较,而大“固收+”偏好稳健资产投资,小盘风险过高的风险导致“固收+”资金大规模流出,且难以回流,削弱小盘市场资金流动性压制小盘长期表现。

三、政策、资金已多番监管DMA,DMA规模已不可新增

如果过去两三年是DMA业务的盛夏,那现在无疑是DMA业务的寒冬。

近两个月来,已经有多项政策施压DMA业务,从监管细则到资金,全方位的限制DMA业务。

2023年10月14日,证监会发布《证监会调整优化融券相关制度更好发挥逆周期调节作用》,同日,沪深北交易所发布《关于优化融券交易和转融通证券出借交易相关安排》,主要内容为:上调融券保证金比例、明确不得融券卖出的三大股票主体、收紧战略投资者配售股份出借。

2023年11月9日,部分券商收到DMA新规通知,限制量化DMA业务的新增与场外个股融券。

2024年1月28日,证监会发布《证监会进一步加强融券业务监管,全面暂停限售股出借》,限制融券做空。

2月28日,市场再度传出两则与DMA业务收紧的相关消息,一是只允许自营资金运作,募集的资金逐步清退(合约到期之后不能再续);二是杠杆不能超过1:1。

此后,证监会及时回应市场关切,表示DMA业务平稳降杠杆,有助于市场风险防控,有利于市场的平稳健康运行。下一步,证监会将对DMA等场外衍生品业务继续强化监管、完善制度,指导行业控制好业务规模和杠杆,严厉打击违法违规行为,维护市场平稳运行。

证监会的发言,坐实了对于DMA业务的限制,强化监管、完善制度,行业控制好业务规模和杠杆。

有资深业务人士对机构之家表示,近期由于市场震荡,出现一些黑天鹅事件,造成DMA业务投资者损失较大。现在,DMA规模不可新增,市场普遍猜测要有新的管理制度出台,但是监管没有明确未来具体规则,让投资者和券商暂时都在犹豫是否要持续投入DMA业务规模和建设。

亦有权威部门透露,DMA业务的实际规模在高点时约为2500亿至2600亿元,目前规模已降至1000亿至1200亿元之间。

四、"T+0"变"T+1",更加无处遁形的DMA业务

DMA是各家券商去年重点研究和发展的衍生品业务之一。过去DMA基本是作为量化私募自有资金加杠杆的工具,后来越来越多的量化私募开始发行DMA的资管产品。据某量化私募交易部负责人表示,之前DMA业务在做中性策略时,主要采用股指期货进行对冲,有券源时候也会融券进行对冲,股指期货作为最主要的对冲手段被管控后,大部分的DMA业务都只能寄希望于个股融券做空,频繁交易对冲风险实现中性策略。而现在T+0日内回转融券也开始被禁止,导致T0可交易机会相应也会有所减少,整体对冲手段已经十分有限,整体收益可能下调。

亦有资深市场人士告诉机构之家,现在DMA业务基本处于两头挨打,规模不可新增,对冲手段十分有限,严格禁止T+0后,频繁的日内交易也不能实现,DMA作为一种中性策略业务,实质上能够cover掉的风险已经十分有限。

而对于券商自营来说,此前大量或采购或自建的交易系统,成本可能都收不回来。有券商自营负责人告诉机构之家,DMA被限制新增,整体将进入存量博弈的时代,对于券商在DMA业务上的收入,包括融资利息和业务手续费后续也将难以形成增量;此外因为DMA业务对系统的要求较高,之前大的券商以自建DMA交易系统为主,外部采购系统为辅,系统投入成本较大。未来,DMA仅作为存量业务,恐难以这部分成本也难以覆盖。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP