(原标题:2023年中国工业计算机行业市场现状及发展趋势分析 小型化微型化等趋势成主流【组图】)

行业主要上市公司:研华股份(2395)、威强电(3022)、国基科技(430076)、研祥智能(02308.HK)、恒为科技(603496)等。

本文核心数据:中国工业计算机市场规模、中国工业计算机发展趋势

2022年中国工业计算机行业市场规模达到了146亿元

近年,中国宏观经济形势较为严峻,行业结构也面临调整,工业自动化行业受到了明显的影响。虽然石油、石化、冶金等工业计算机主要应用行业的不景气造成了工业自动化行业工业计算机市场规模的下滑,但是交通、医疗、金融、通信等其它应用行业需求量的增长为工业计算机规模的增长提供了助力。

工业计算机是工业自动化控制系统装置中重要且不可或缺的部分,因此工控网统计数据中工业自动化控制系统装置统计数据一定程度上可以反映出工业计算机的市场规模变动情况。

根据中国工控网统计数据显示,2013-2015年,为我国工业计算机行业市场规模呈现波动趋势,2015-2022年,我国工业计算机市场规模则呈现逐年上升趋势,2022年工业计算机市场规模达到约146亿元,年复合增速约为10.6%。

市场参与者大致可分为三类

工业计算机产品以产品本身或服务的分类来区分可以大致分为板卡类,包括单板计算机、平板计算机、嵌入式计算机等硬件设备;子系统类如工业服务器等软件设备;软硬件、周边结合的“整合解决方案”类。

科技创新能力低等痛点明显

目前,我国工业计算机存在科技创新能力低,行业竞争实力薄弱,宏观领导力不足等发展劣势。

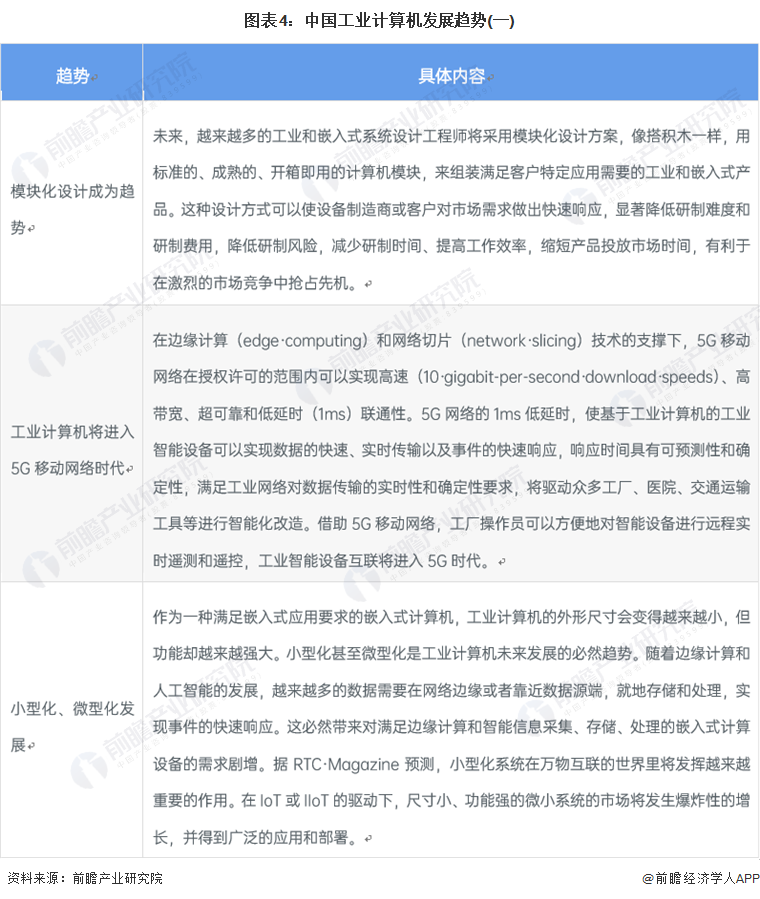

模块化、小型化等趋势成主流

“十四五”期间国家提出将加快5G、工业互联网、大数据中心等新型基础设施建设,推动现有基础设施的数字化改造,构建新一代信息基础设施应用生态。推动新一代信息技术与制造业深度融合,推进智能制造、绿色制造,培育发展服务型制造新业态新模式,加快向产业价值链中高端迈进。工业计算机发挥的作用也将越来越大。

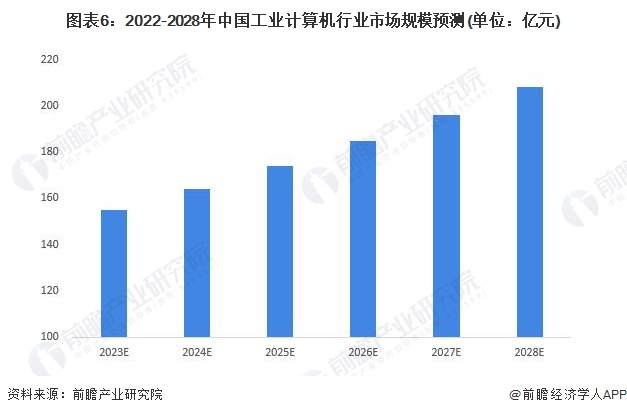

2028年市场规模预计超200亿元

工控行业爆炸式需求的核心原因是中小型企业正加速自动化技改升级而非周期性OEM配套显著增加,且装备制造业智能化、数字化日益提升更将提升伺服、PLC等产品单机价值。行业越发加强的成长性逻辑将明显对冲伴随制造经济波动的周期性逻辑,存量升级和高端化需求有望推动工控市场量价齐升。预计未来工控行业虽然受到疫情影、国际经济冲击等各方因素影响,但结合行业越发加强的成长性逻辑,和对冲伴随制造经济波动的周期性逻辑,前瞻认为在十四五期间我国工业计算机行业年复合增长率将达到6%,预计2028年我国工业计算机市场规模将超过200亿元。

更多本行业研究分析详见前瞻产业研究院《中国工业计算机行业经营模式研究与投资预测分析报告》。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP