(原标题:2023年中国异丙醇行业市场供给现状分析 产能利用率较低【组图】)

行业主要上市公司:中国石化(600028)、红宝丽(002165)、新化股份(603867)、东华能源(002221)、巨化股份(600160)

本文核心数据:中国异丙醇产能、产量规模

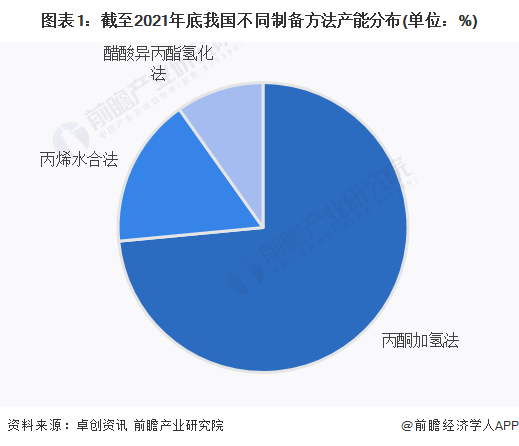

异丙醇制法以丙酮加氢法为主

从当前我国异丙醇不同制备方法产能分布来看,目前丙酮加氢法是行业最为主流的制备方法,截至2021年底,我国异丙醇制备工艺中,丙酮加氢法产能约为76万吨,约占行业总产能的73.5%;丙烯合成法产能约为15万吨,约占行业总产能的16.7%;醋酸异丙酯氢化法产能约为8.8万吨,产能占比约9.8%。

(注:此数据来自于卓创资讯对于行业内领先企业的统计。)

产能过剩问题较为严重

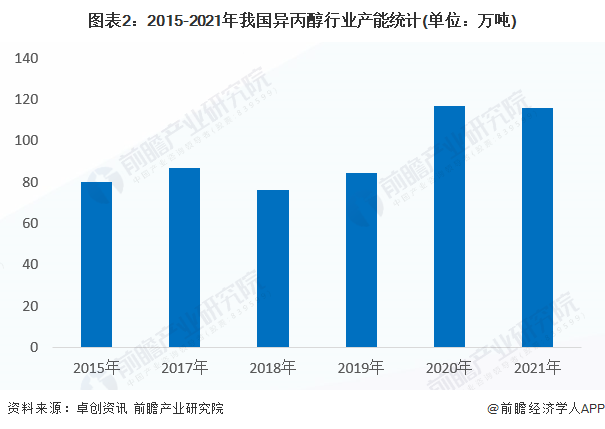

2010年前,我国的异丙醇国内生产长期无法满足需求。当时国内拥有成规模装置的仅有锦州石化和山东海科化学这两家,均为丙烯水合法技术,合计产能13万吨。约一半的供应缺口需要依靠进口来弥补。2010年之后,我国异丙醇产能开始快速扩张,2015年达到约80万吨,2019年达到109.5万吨(含盘锦长春长期停车的8.4万吨)。据卓创的统计,截至2021年,国内异丙醇产能约为115.8万吨左右。

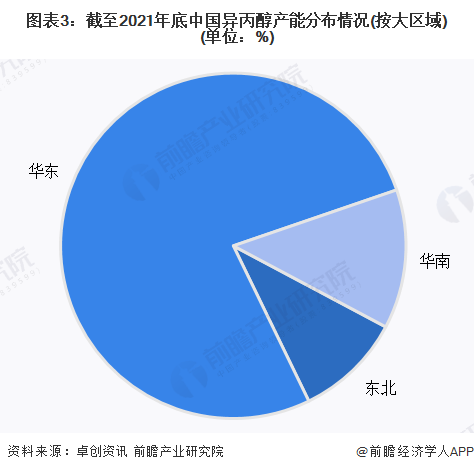

从产能区域分布来看,我国异丙醇产能主要分布在华东地区,占比约为77%,华东地区拥有凯凌化工、新化股份、大地苏普等产能较大的企业。其次是东北地区,异丙醇产能占比为10%。华南地区异丙醇产能占比13%。

(注:此数据来自于卓创资讯对于行业内领先企业的统计。)

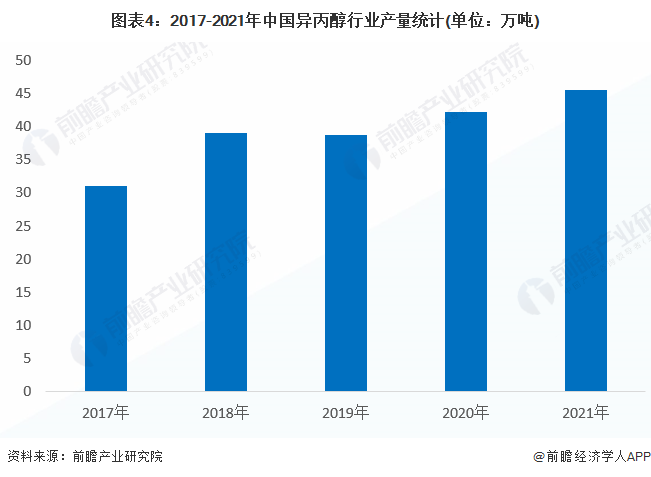

从产量来看,2021年我国异丙醇产量45.44万吨,较产能差距较大,行业产能利用率较低。

开工率整体波动性较大

从我国异丙醇开工率来看,由于行业需求不稳定,开工率整体波动性较大。2019年开工率一度降低至20%,2020年开工率上升较为明显,在出口需求拉动的拉动下,开工率上升至最高点90%,2021-2022年行业开工率在30%-50%之间波动。总体来看。行业开工率整体较低,企业停车率较高。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP