(原标题:通威2021年股东大会见闻及估值测算)

由于在同一个城市,今天下午去参加了通威股份的2021年股东大会,大会在通威大厦,进入大厦,很气派,管理有条不紊,整体感觉有点像五星级酒店,参加股东大会的,有不少投资机构和个人投资者。会上进行了投资者问答环节,这点比上次参加的佳发教育好多了,佳发教育股东大会根本没有投资者回答环节。

根据一些股东的提问和公司的回答可知,公司新能源部分将聚焦多晶硅和光伏电池2块,公司并不想搞产业链一体化,公司想做强做大多晶硅和光伏电池,但是公司有少量的硅片和光伏组件,这主要是公司想增加了解上下游业务情况。另外公司介绍,电池的各种技术都有储备,但是很多新技术现在离量产还有较远道路要走,公司比较低调,没有像其他公司那样大幅宣传,也不好捅破别家公司。对于多晶硅硅料价格,公司预期2022年仍然是偏紧的状态,价格不会大幅下降。公司现在是国内最大的硅料和电池厂家,比其他厂家具有成本优势,虽然2021年电池毛利率只有8%,但是还是盈利的,而其他厂家却亏本了(这点属实,爱旭股份2021年就亏损了,晶科能源的电池毛利率2.63%)。多晶硅通威2021年毛利率66.69%,大全能源65.56%,综合来看,通威在多晶硅和光伏电池上具有一定的成本优势。

会上公司介绍了2024~2026年规划,根据该规划,2024~2026年,硅料产能将达到80~100万吨,全球市占率达到30%,电池将达到130~150GW。虽然很多其他公司搞产业一体化,但是公司觉得自己的产品销量没问题,主要是公司产品好,有价值,现在行业景气度好,一旦景气度不好,很多瞎扩展搞一体化的公司会死掉。

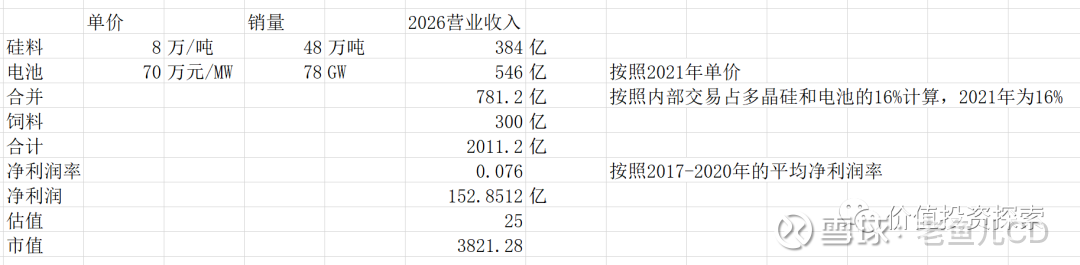

总体感觉公司还是比较实在低调,应该说这几年是通威大发展的时候,产能这块是几倍的增长。根据公司规划,测算下公司估值,硅料价格按照8万/吨(其实这几年硅料价格变化较大,8万元属于较低的价格),光伏电池价格按照70万元/MW,销售量按照产能的60%计算,测算下来公司估值如下:

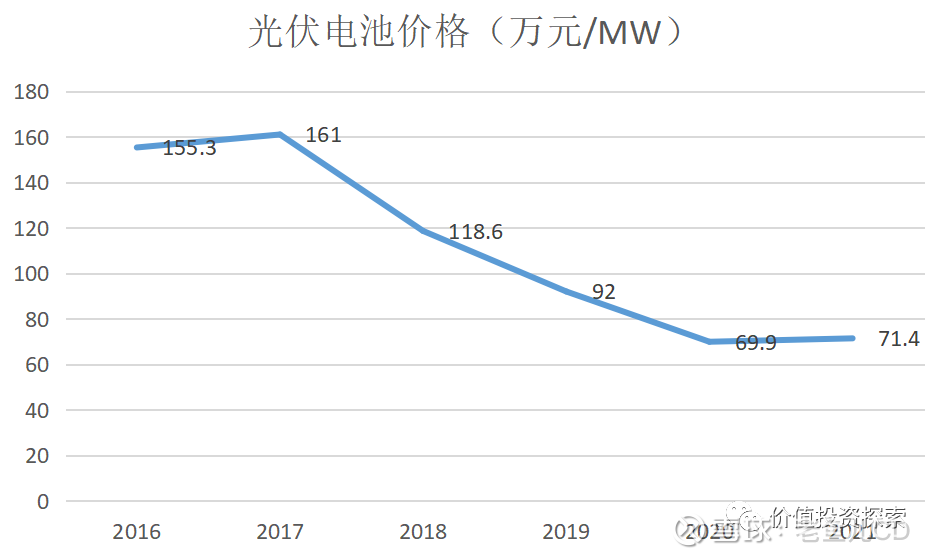

(根据2016~2021年年报计算的硅料价格)

(根据2016~2021年年报计算的太阳能电池及组件价格)

目前通威1788亿市值,还是有较为低估的,特别是上面计算的估值是比较保守的,若2026年硅料价格大于8万元/吨,或者公司销量大于60%产能,都会产生更多的净利润。综合看来,4年应该能够取得翻倍收益。目前股价不涨,主要是市场认为硅料价格要跌,很多公司公告要投资硅料,但是实际硅料产量并不是能立马上来,另外下游很景气,由于战争,欧洲加快了光伏投资,光伏快速增长,组件的销量增速更快,导致硅料供求关系仍然是偏紧的格局,可能年内硅料价格都不会大幅下降。

在股东大会上,碰到一个阿姨和大叔,阿姨估计都60多了,大叔估计也50多了,阿姨2015年买了隆基股份,都赚了10倍,好像两个人现在都有隆基和通威,会上通威说隆基在前面几年,硅片占有全世界的销量的40%,所以具有定价权,毛利率因此很高,因此通威也是想大幅扩充产能达到世界的30%。隆基确实还是龙头,但是个人总感觉搞硅片的公司越来越多了,隆基毛利率已经下降,而中环的毛利率在上升,隆基是否还能够像以前一样保持高速增长呢。另外,隆基并没有跌多少,现在的股价并不便宜。

$通威股份(SH600438)$ $隆基绿能(SH601012)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP