(原标题:预见2022:《2022年中国热电联产行业全景图谱》(附市场现状、竞争格局和发展趋势等))

我国提出了“2030年碳达峰、2060年碳中和”的目标,因此,环保趋严是未来的主旋律。另外,全球化工厂产能不断扩张、居民用电增多,能源紧张也是未来需要关注的问题,而热电联产可以在生产电力的同时,为居民及企业提供暖气,可以很好地缓解能量的过度消耗。2021年,数家热电联产企业相继上市,可以预见,未来众多地区都将不断推动该行业的发展。

热电联产行业主要上市公司:恒盛能源(605580)、宁波能源(600982)、世贸能源(605028)、新中港(605162)、大连热电(600719)、协鑫能科(002015)、杭州热电(605011)、福能股份(600483)、长青集团(002616)、内蒙华电(600863)、建投能源(000600)、九洲集团(300040)、天富能源(600509)等。

本文核心数据:热电联产行业产业链、热电联产行业上市公司相关业务营收、热电联产行业企业竞争情况等。

行业概况

1、定义

热电联产,又称汽电共生(combined heat and power generation,简称:CHP),是指在同一电厂中既生产电能,又利用汽轮发电机做过功的蒸汽对用户供热的生产方式,即同时生产电、热能的工艺过程。

热电联产是既产电又产热的先进能源利用形式,与热电分产相比具有很多优点,包括提高原料利用率,节约原料;降低煤炭消耗量,保护环境;补充电源,提高周围行业整体的生产效率等。同时,热电联产机组大多建在热负荷中心,与用户距离较近,减少了电网输、变电工程费用,降低了电网的线损率,并在一定程度上缓解了电力供应紧张的局面。

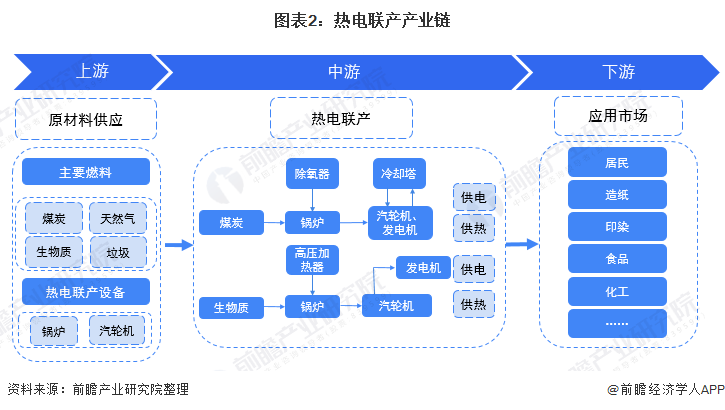

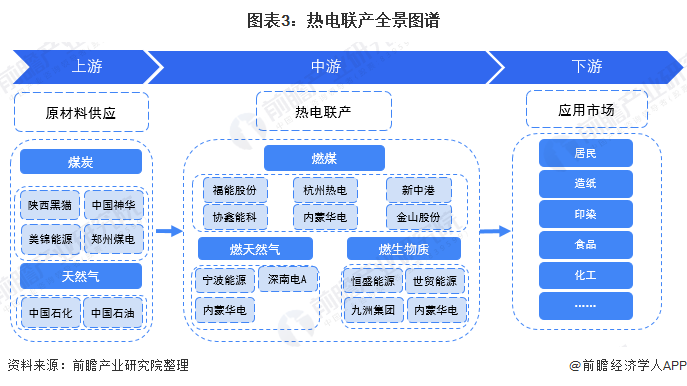

2、产业链剖析:中游企业多以煤炭为燃料

在热电联产行业中,上游主要为热电联产燃料以及机组设备,其中,目前该行业的燃料仍以煤炭为主,其他燃料还有天然气、生物质和固废垃圾等,机组设备则包括锅炉、发电机和汽轮机等;中游企业则为生产电力和蒸汽的过程,分为先发电式和后发电式两种;下游主要应用于居民供电供热、企业自给自足,涉及多个行业的企业。

我国热电联产上游的主要企业有陕西黑猫、中国神华、美锦能源、中国石化和郑州煤电等煤炭及天然气供应企业;中游燃煤企业主要有福能股份、杭州热电、协鑫能科和新中港等,燃生物质企业主要有恒盛能源、世贸能源和九洲集团等,燃天然气企业包括宁波能源和内蒙华电等。

行业发展历程:热电联产装机量增至世界领先水平

我国的热电联产始于20世纪50年代,第一个五年计划时期苏联援建的156个建设项目,就包括北京、西安、吉林等城市的热电厂建设项目,这一时期也是各地电网发展的初期。当时的热电厂以工业生产用蒸汽为主要负荷,但由于工业热负荷误差较大,热电厂投产后热负荷很长时间上不来,致使热电厂的经济效益未能充分发挥。

1971年至1975年,由于中央政府和其他影响,工业布局分散,没有中长期的工业建设和城市规划,因而制定热电厂的发展规划没有基础,只能在短期计划中做些安排。1976年至1980年,仍然没有相对稳定的国民经济中长期发展规划,但后期国民经济恢复发展较快,热电厂建设开始增加。

在改革开放的强大推动下,我国热电联产业务得以快速发展。1981年以后,中央提出到2000年工农业总产值翻两番,人民生活提高到小康水平的宏伟战略目标,在能源政策上提出了节约和开发并重方针,在节约能源上采取一系列措施,积极鼓励热电联产集中供热。

随着城市和工业园区经济发展,热力需求不断增加,热电联产集中供热稳步发展,总装机容量不断增长,装机容量及增速均已处于世界领先水平。

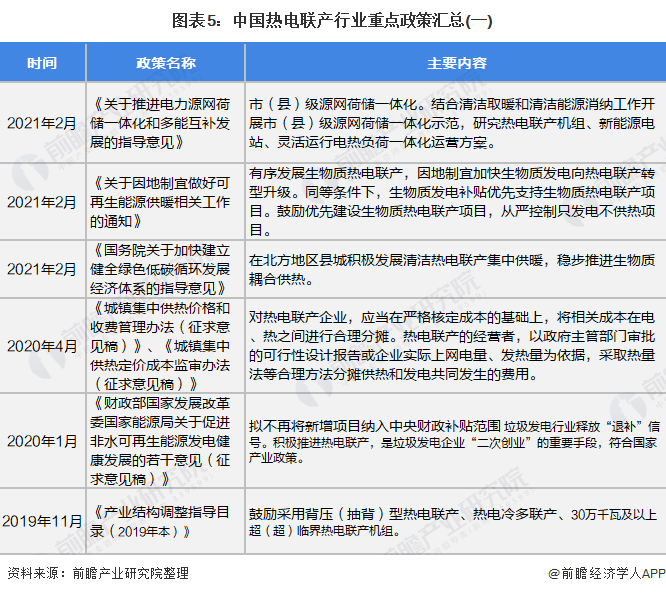

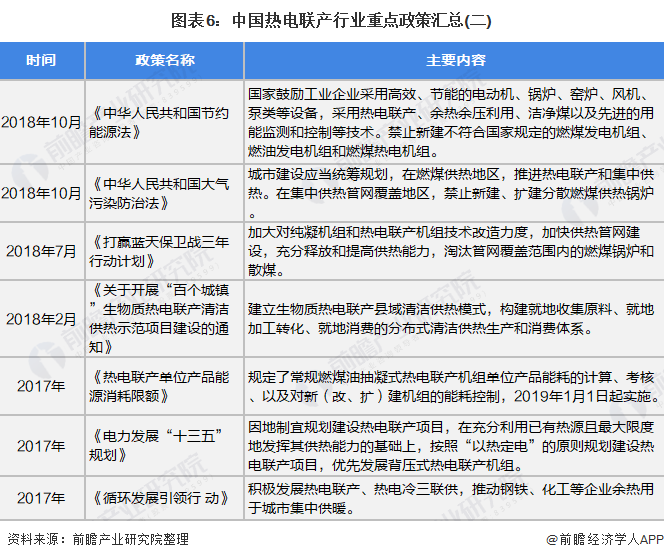

行业政策背景:政策加持,热电联产行业未来可期

热电联产行业仍处于不断摸索的时期,因此,国家政策对行业的影响较大。

近年来,国家出台多项政策鼓励、规范、指导热电联产行业发展。2016年国家发改委、国家能源局等部门出台了《热电联产管理办法》,对热电联产的规划建设、机组选型、网源协调、环境保护、政策措施、监督管理进行了规定。2021年,国务院、国家发展改革委、国家能源局相继发布了《国务院关于加快建立健全绿色低碳循环发展经济体系的指导意见》、《关于因地制宜做好可再生能源供暖相关工作的通知》、《关于推进电力源网荷储一体化和多能互补发展的指导意见》等,指出在北方地区县城积极发展清洁热电联产集中供暖,稳步推进生物质耦合供热。在环保逐渐趋严的大环境下,政策更倾向于推动生物质热电联产和固废热电联产发展。

行业发展现状

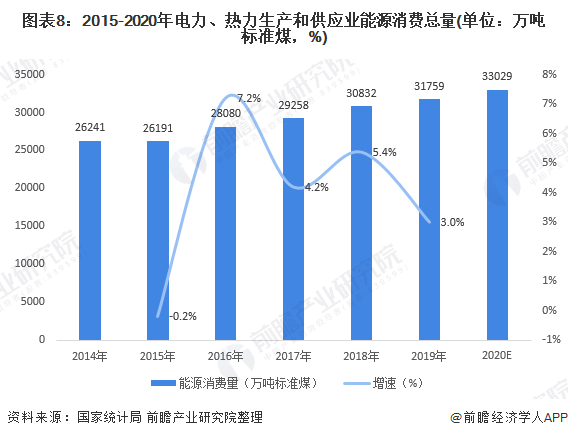

1、热力及电力消费总量呈不断上升趋势

根据《国民经济行业分类(2019修改版)》,热电联产行业所属的行业大类是电力、热力生产和供应业。2015-2019年,我国电力、热力生产和供应业能源消费量随着能源消费总体保持增长趋势,2019年我国电力、热力生产和供应业能源消费量达31759万吨标准煤,同比增长3.0%,初步估计2020年电力、热力生产和供应业能源消费量按复合增长率增长,约为33029万吨标准煤。

注:《中国能源统计年鉴2021》尚未发布,故2020年的电力、热力生产和供应业能源消费量为估算值,届时以官方统计公布为准。

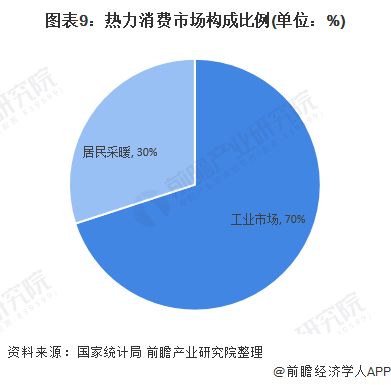

按热力消费市场的终端客户划分,我国热力供应行业可分为工业市场和居民采暖市场两大类。目前工业部门是我国热力消费的主要领域,占全国热力消费总量的比重超过70%,但是居民采暖的热力消费增速高于工业领域,占全国热力消费总量约30%且比重不断提高。

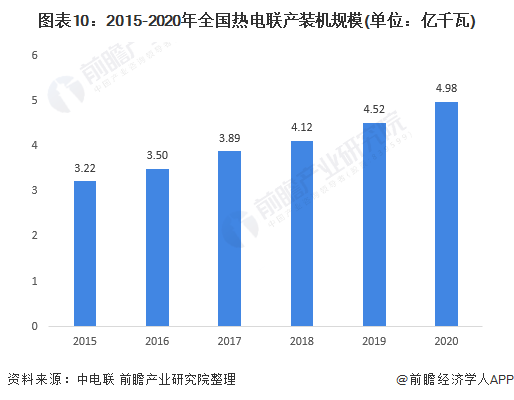

2、2020年热电联产装机规模达到4.98亿千瓦

从热电联产装机规模来看,根据中电联的统计资料,2014年底我国热电联产装机已达28326万千瓦,占同容量火电装机总量的31%,在政策的大力支持下,我国热电联产行业发展迅速,迎来建设热潮。十三五时期改造了大量火电装机为热电机组,热电联产占火电装机比重不断增加,到2020年占比约40%,截至2020年底我国热电联产装机容量约为4.98亿千瓦。从中长期看,我国未来工业和居民采暖热力需求、电力需求仍将保持稳定增长态势,有效促进热电联产装机发展。

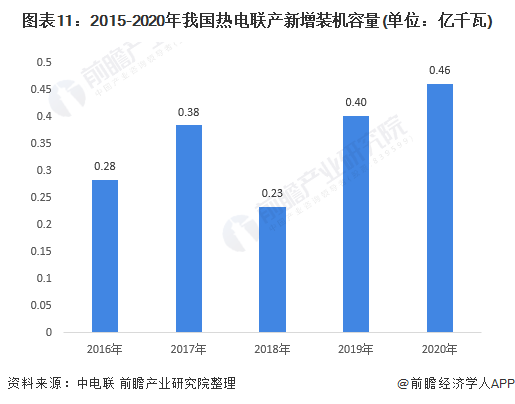

2015-2020年我国热电联产新增装机容量波动增长,2019年我国热电联产行业新增装机容量约0.4亿千瓦,2020年增长约0.46亿千瓦。

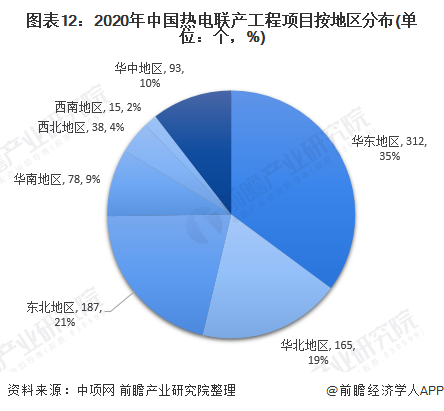

3、热电联产工程项目主要分布在华东地区

2020年,我国热电联产项目共有893个。按照地域划分,热电联产项目主要分布在华东地区,项目数达312个,占比35%;其次为东北地区,项目数达187个,占比21%;华北地区项目165个,占比19%。

行业竞争格局

1、区域竞争:热电联产企业多集中在浙江和辽宁地区

我国热电联产企业分布较为集中,多分布在东部沿海以及北部地区,其中,浙江地区的热电联产企业最多,有恒盛能源、宁波能源、世贸能源、新中港、杭州热电、嘉化能源和富春环保,但大部分为2021年上市企业,且电力和蒸汽产量不高;数量第二的地区为辽宁省,相关上市企业有大连热电、联美控股、辽宁能源和金山股份。

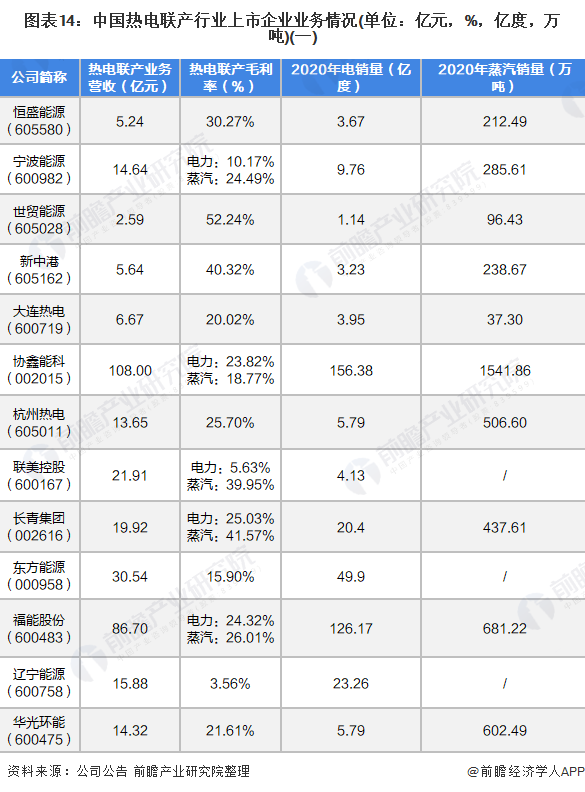

2、企业竞争:三家企业热电联产业务营收超百亿

我国热电联产行业相关上市企业中,2020年内蒙华电、建投能源和协鑫能科的相关业务营收最高,均超过100亿元。从电销售量来看,2020年内蒙华电的销量最高,达到535.05亿度,其次为建投能源,电销量达到365.03亿度;从蒸汽销量来看,2020年协鑫能科的销量最高,达到1541.86万吨,其次为嘉化能源,达到762.25万吨。

行业发展前景及趋势预测

1、预计我国热电联产装机容量将于2026年达到8.8亿千瓦

热电联产是一项综合利用能源的技术,在发电的同时,有效利用汽化潜热进行供热,总热效率可达90%以上,环境污染少。从经济效益和社会效益而言,热电联产是最合适的集中供热方式。目前中国热电联产集中供热技术成熟,发展迅速,应用广泛。

随着生产的发展,节能和环保工作的深入进行,无论是在工业还是民用领域,采用热电联产是经济合理的利用能源、节约能源的行之有效途径。随着经济建设的发展,对能源尤其是电力的需求逐渐加大,加之能源的综合利用和开发也呈现出大好形势,电站的余热利用呈现出特有的价值。未来5年,前瞻预计我国热电联产装机容量规模将以10%的年均复合增长率增长,到2026年,我国热电联产装机容量规模将突破至约8.8亿千瓦。

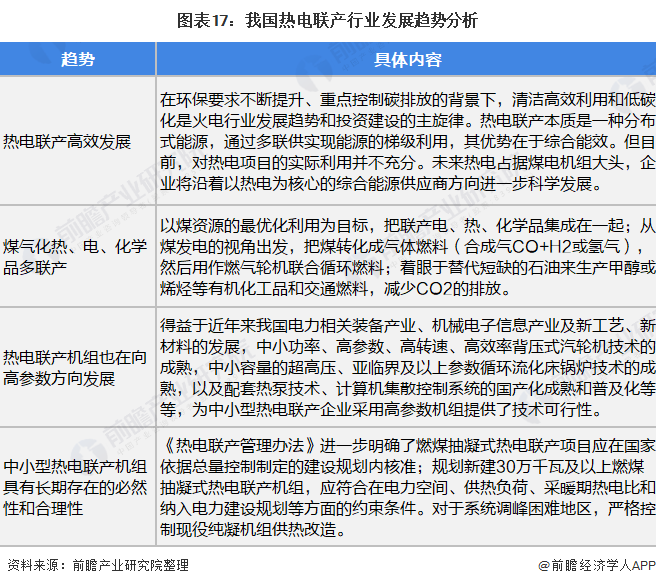

2、高效化、中小型化和多元化将是热电联产行业发展趋势

与纯火电相比,热电联产具有节约能源、提高用能效率等优势,随着节能减排政策的不断深入,热电联产技术与设备不断发展,各地热电联产项目不断开展,将产生巨大的社会效益和经济效益。可以预见,未来热电联产行业将向高效、多元化和机组中小型化发展,仍具有较高投资价值。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP