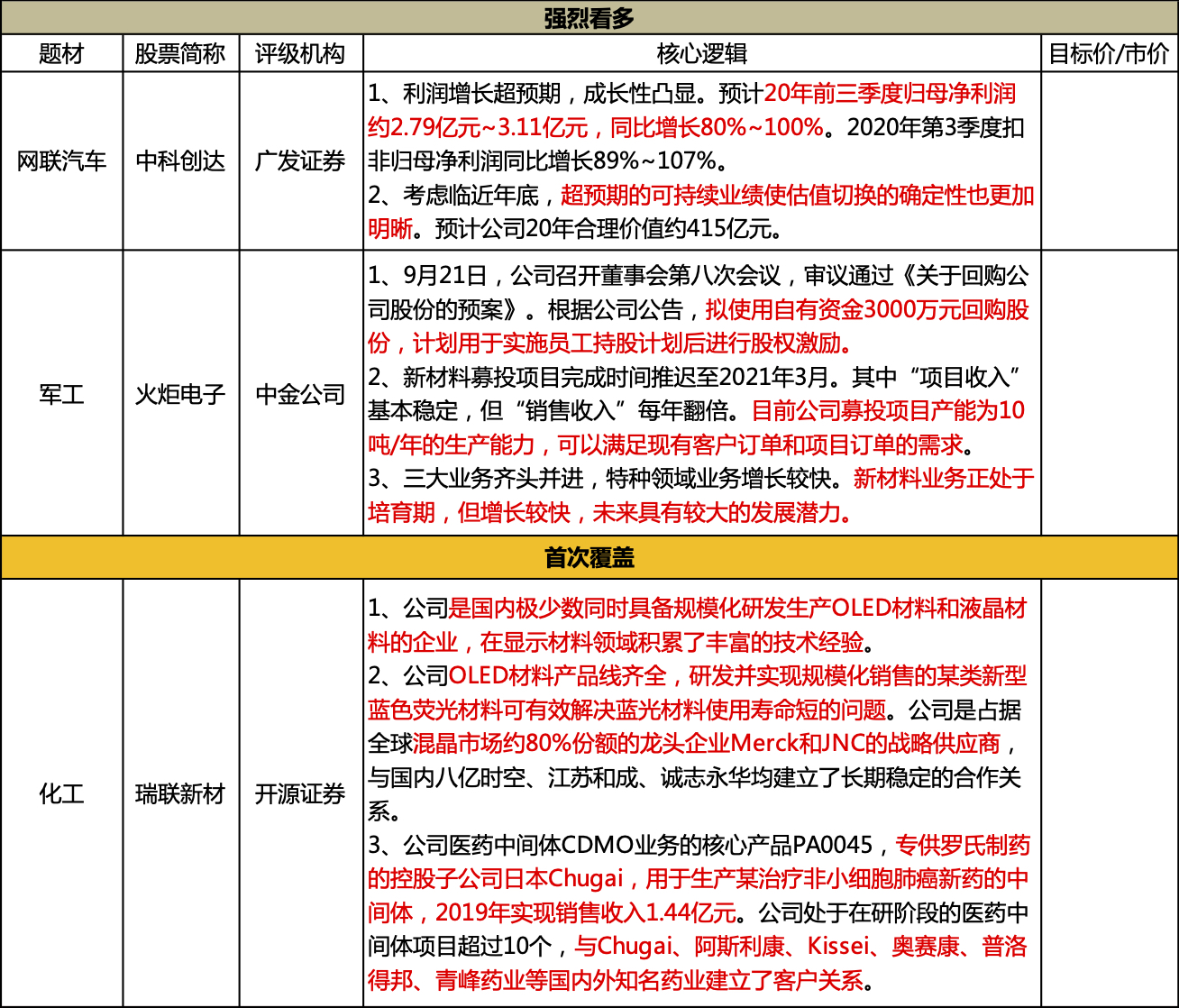

开源证券看好公司作为全球显示材料主力供应商,将受益于OLED快速渗透、混晶材料国产化趋势,同时进一步拓展自身核心技术在CDMO行业的延伸应用,致力于成为国际领先的综合性有机新材料企业。

1、显示材料:公司是全球OLED和液晶材料的主要供应商

公司显示材料业务的发展紧随显示技术的变更升级,2019年公司OLED升华前材料和单体液晶的全球市占率分别约为14%和16%。公司在占据全球约70%市场份额的Idemitsu、Dupont、Merck、Doosan、Duksan等10家主要OLED终端材料厂商的供应链体系中占据重要地位,OLED显示快速渗透带动公司OLED材料收入不断增长,2019年同比增长49.6%。

公司OLED材料产品线齐全,研发并实现规模化销售的某类新型蓝色荧光材料可有效解决蓝光材料使用寿命短的问题。公司是占据全球混晶市场约80%份额的龙头企业Merck和JNC的战略供应商,与国内八亿时空、江苏和成、诚志永华均建立了长期稳定的合作关系。受益LCD电视大尺寸化和混晶国产化趋势,公司液晶单体销量及市占率持续提升。

2、公司创新药中间体发展迅速,已构建一定的产品储备和客户积累

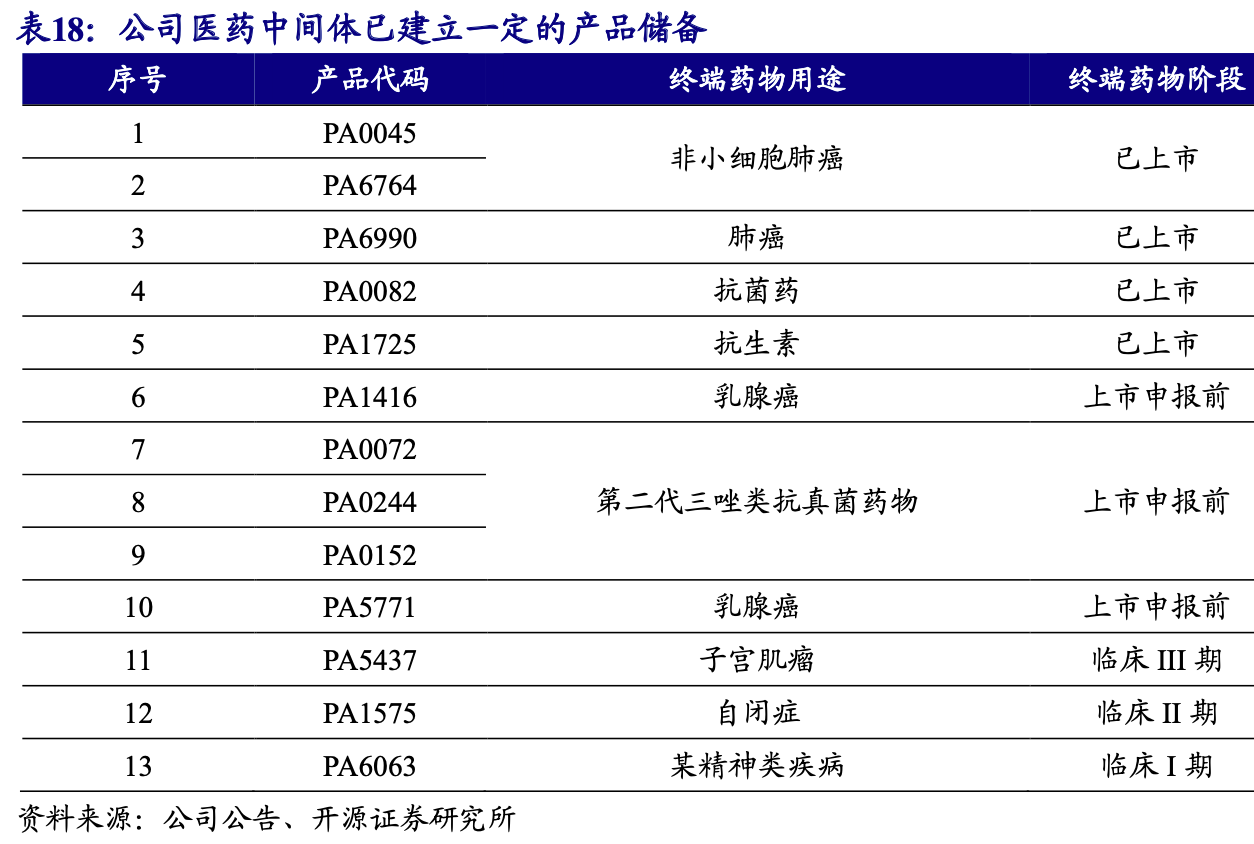

公司医药中间体CDMO业务的核心产品PA0045,专供罗氏制药的控股子公司日本Chugai,用于生产某治疗非小细胞肺癌新药的中间体,2019年实现销售收入1.44亿元。另一种用于生产治疗子宫肌瘤药品的医药中间体已进入临床三期,已取得的订单金额超过400万美元,预计在2020年将成为医药中间体的又一重要收入增长点。公司处于在研阶段的医药中间体项目超过10个,与Chugai、阿斯利康、Kissei、奥赛康、普洛得邦、青峰药业等国内外知名药业建立了客户关系。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP