近期港口煤价止跌回升,一周内港口动力煤价从547元/吨上涨至559元/吨。焦煤焦炭方面,继第一轮提价50元/吨至1850元/吨后,第二轮提价在山东,河北等地的部分主流钢厂已经落地,市场提涨预期高涨。煤炭开采指数昨日也上涨3.3%,领跑各板块。

中泰煤炭认为,行业标的应该从两个方向去挖:

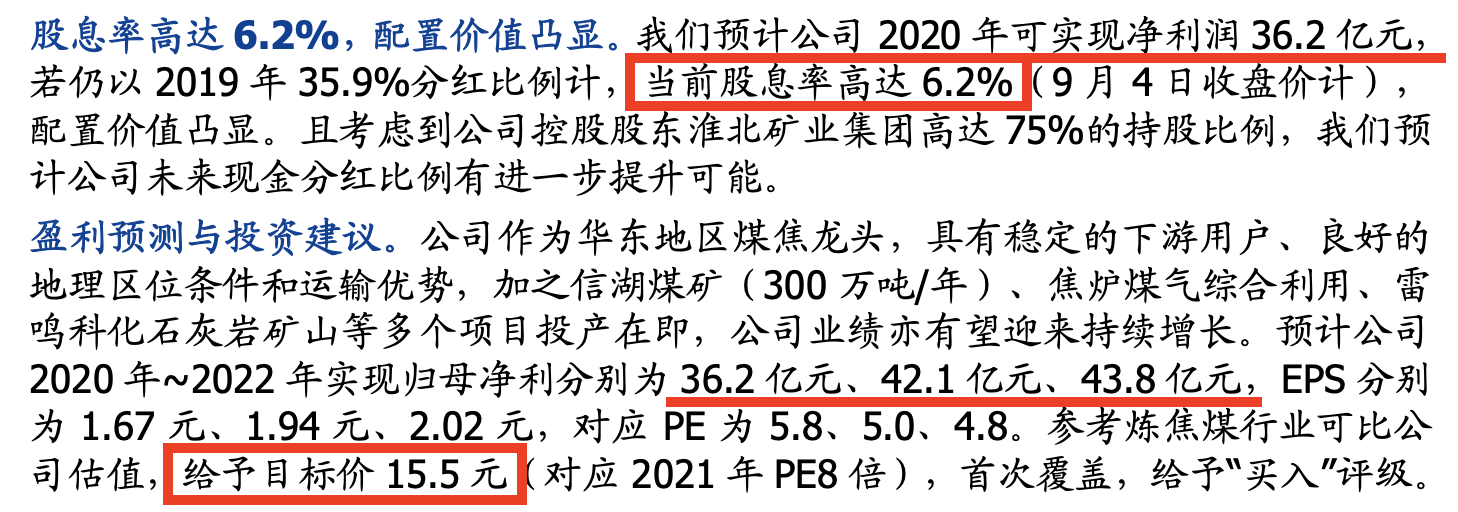

①股息率高的:中国神华、陕西煤业、平煤股份、盘江股份等。

②弹性大的:兖州煤业、淮北矿业、潞安环能、西山煤电等。

其中,国盛煤炭点出,淮北矿业不仅股息率高,而且估值低、业绩好,有望迎来戴维斯双击。

公司位于安徽淮北,截至2019年末,公司拥有焦煤产能3255万吨/年,焦炭产能440万吨/年,甲醇产能40万吨/年。目前,煤炭、焦化业务是公司的主要利润来源,2019年毛利占比分别为48.7%和40.1%。

公司作为华东地区品种最全、单个矿区冶炼能力最大的炼焦煤龙头,下游客户稳定,销售以长协为主,售价波动较小。目前在建的信湖煤矿(300万吨/年)有望于20Q4进入联合试运转,短期内为公司原煤产量带来10%以上增长空间。

公司作为安徽地区最大的独立焦企,环保标准高,不属于焦化去产能范围,反而受益于华东地区焦化产能去化。后续有望自2019年383万吨产量逐步达到年产440万吨满产状态。此外,在焦炉煤气综合利用项目投产后,甲醇产量亦存在翻倍空间。

在收购淮北矿业100%股权之前,雷鸣科化共拥有4座建筑石料用灰岩矿,合计产能648万吨/年。2019年,公司建筑石料产量仅154万吨,随着上述矿山的陆续投产,未来建筑石料业务具备较大增长空间,有望成为公司新的利润增长点。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP