(原标题:高瓴又炸了!8000亿锂电巨头解禁 半年暴赚120亿!还看中了谁?)

1月31日晚间,绿叶制药在港交所发布公告称,以定向增发新股方式获得高瓴资本旗下基金Hillhouse NEV做战略投资者。

根据协议,认购价较订立协议当日的收盘价有10%的溢价,约4.28港元/股。高瓴资本将耗资24亿港元持有绿叶制药5.52亿股股份,约占15.60%的股份,成为该公司的第二大股东。

营收、净利屡创新高

股价却接连下跌

2014年在香港上市的绿叶制药的上市路径和最近遭到爆炒的四环生物有点类似,都是现在新加披上市之后,退市,转战香港。在退市并转战香港的过程中,都有强大的基石投资者团队来护航。

当时,帮助绿叶制药从新加坡退市的股东团队非常豪华,不仅包括了制药业界熟识的鼎晖资本、中信产业基金(CPE Greenery)和新天域资本(New Horizon)等三大国内PE,花旗私募基金、新加坡政府投资公司(GIC)也加入其中。

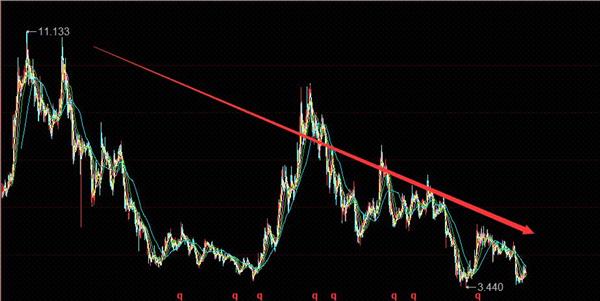

然而,绿叶制药的股价走势却是一言难尽。从K线图来看,绿叶制药的股价在上市不久创下11港元左右的新高后,短暂调整后反弹到11港元附近后,一度下跌抄70%。

截至最新交易日的收盘价,绿叶制药报收3.89港元,跌破发行价5.92港元。

从财报来看,绿叶制药从2014年上市至今,除了2015年之外,营收都保持了两位数以上的增长,而净利润也一直保持正向增长。

但是就是在这样的财务成绩之下,绿叶制药的股价自2019年4季度以来,一直都跌破发行价。

即使连续发布利好,股价也跌跌不休。

利好不断,股价仍无起色

自2020年12月以来,绿叶制药多次发布研发的新药的进展。不仅有新冠中和抗体的进展,还有精神类药物获瑞欣妥批上市的消息,但是这些消息对绿叶制药的股价提振并不大。

反而从2020年12月至今,绿叶制药的股价跌了近30%。

1月30日,绿叶制药宣布用于治疗轻、中度阿尔茨海默病药物——利斯的明透皮贴剂(注册商标:金斯明)正式在中国上市。

据了解,阿尔茨海默病已成为当下乃至未来人类所面临的最大的全球公共健康和社会保健挑战之一。随着我国人口老龄化趋势加快以及主要心血管疾病及相关因素流行趋势增加等多种因素的影响,阿尔茨海默病的患病率和患者数量也呈逐年递增的趋势。据预测,2020年我国阿尔茨海默病患者约有900万,2050年将达到2100万。

阿尔茨海默病被誉为最难突破的领域之一,新药开发挑战重重,研发失败率颇高。公开数据显示,在过去的20多年中,全球各大制药公司相继投入数千亿美元研发,已有300余个进入临床研究的药物宣告失败。

绿叶制药在去年5月宣布其研发的利斯的明透皮贴剂获得中国药监局的批准上市,但是股价只是短暂地反弹了一下,又进入下跌模式。

不知道高瓴是否能继续保持之前创造的医药神话,带动绿叶制药的股价更上一层楼。

8000亿锂电巨头宁德时代解禁

高瓴半年狂赚120亿

高瓴在二级市场上的赚钱能力,大家有目共睹。

本周2月4日,宁德时代将有1.2亿股解禁上市,包括高瓴在内的9名发行对象在去年7月以161元/股的价格认购,锁定期为6个月。

据数据显示,宁德时代的解禁收益率为119.94%。根据宁德时代最新股价354.11元,若2月4日解禁,去年认购100亿元的高瓴资本浮盈或在120亿元左右。

同时,去年一年,高瓴资本迎来了11个IPO,其中大部分是医药公司。据不完全统计,去年高瓴在医药赛道的浮盈就超过千亿。

高瓴还看中了谁?

无论是隆基股份,还是宁德时代,高瓴去年押中的不仅有医药赛道,还有新能源赛道。

进入2021年1月以来,高瓴除了耗资24亿港元成为绿叶制药的第二大股东,更是在密集调研新能源汽车产业链和自动化方向的公司。

数据显示,高瓴在1月26日调研了海得控制和哈工智能,1月27日调研了矩子科技。

调研纪要显示,哈工智能的工业机器人服务业务受到关注。近期新能源汽车市场十分火爆,随着下游汽车市场的回暖,2020年下半年以来,公司来自新能源汽车厂的订单数量增加,毛利率也较2019年有所回升。此前,哈工智能发布了“关于筹划重大资产重组暨签署《资产购买意向协议》”的提示性公告,此次重大资产重组的进展情况也受到关注。

海得控制则是国内工业信息化和自动化领域领先的并拥有自主核心技术的产品制造商和系统集成服务商,调研中机构也密切关注了智能制造业务的商业模式和未来发展趋势。

矩子科技主要经营从事智能、光电科技领域内的技术服务以及机电设备、计算机软硬件及辅助设备的销售等。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP