一、国内宏观回顾过去的一年中,国内基本面走势同样以疫情为主线。今年我国经济先于其它主要经济体反弹,且生产的恢复快于消费和投资。如果从增长、通胀、债务周期三个视角来展望宏观经济与政策走势,2021年将是疫情之后“再平衡”的一年。从增长角度看,明年可能体现为供给带动需求,经济共振复苏。从通胀角度看,目前核心通胀率仍低,货币政策没有快速收紧的理由和动力,另一方面资产价格的上涨已引起学术界的讨论,后期需警惕“广义”通胀视角下的货币政策取向。从债务周期来看,本轮由投资带动经济的效果已经边际递减,而以房地产为代表的资本密集型产业在本轮刺激过程中仍受到较大抑制,2020年新增的融资主要被引导用于修复实体经济的损伤,明年宏观杠杆率趋稳,债务风险仍然相对可控。但在信用定价机制完全出清之前,仍需警惕区域性的债务风险。我们预判明年的宏观金融环境将呈现“中性货币、中性财政、中性偏紧信用”的态势,与此对应可能带来各大类资产的阶段性配置机会。

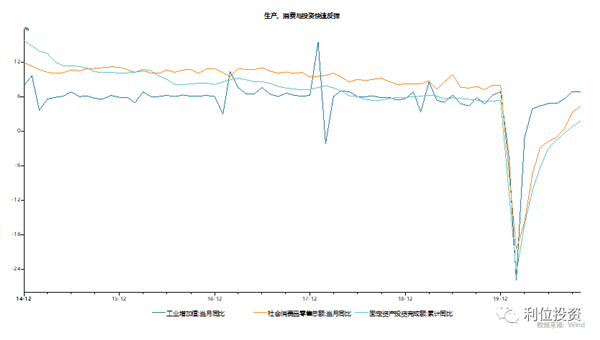

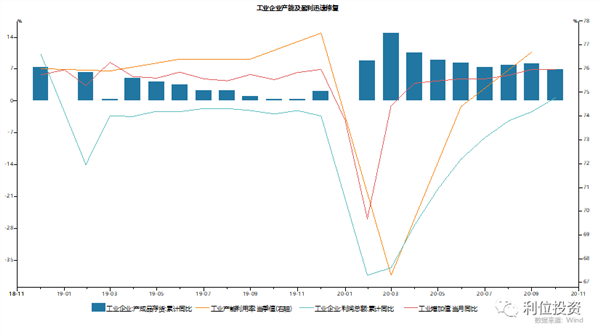

1、生产通过观察工业企业产成品库存、产能利用率;工业企业利润、工业增加值,我们发现,得益于强有力的防控措施,我国工业企业的生产活动、产能利用率及利润增速在疫情后迅速得到修复。此外,企业回补库存的速度也相对较快。我们认为目前正处于疫情后修复性补库存的中间阶段,明年一季度之前,生产仍将维持较大的弹性。疫情是典型的事件型冲击,生产不足会传导至需求端,造成劳动者收入下降,需求面受到的冲击会进一步放大。若疫情趋于缓和,需求也有望逐步追赶供给。值得注意的是,疫情加剧贫富差距,在反弹阶段,需求扩张的乘数可能小于其在疫情冲击阶段下滑的乘数。

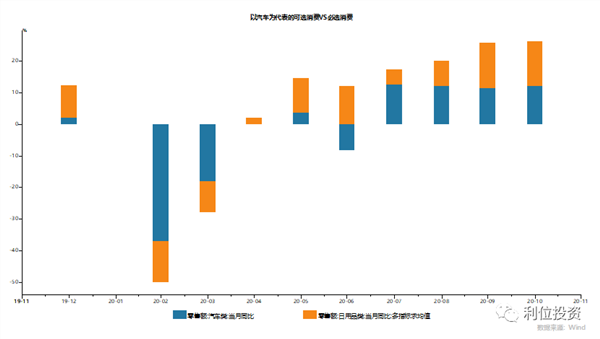

2、消费今年三季度,随着供给恢复正常,需求指标开始加速上行。我们观察到日用品等必选消费维持偏强,以汽车为代表的可选消费也加速回升我们认为,在疫情常态化防控的前提下,明年中国经济总需求有望加速追赶供给。

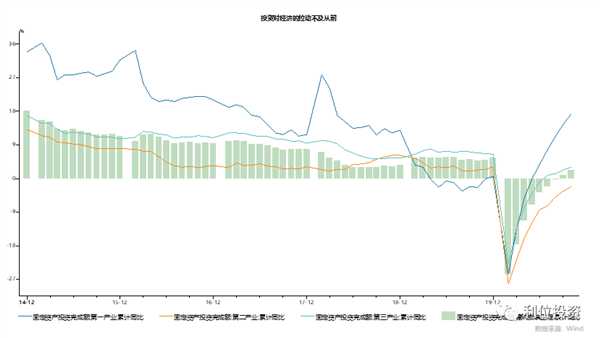

3、投资由于边际效应的递减作用,投资在本轮经济复苏中起到的拉动作用已不及前几次的典型冲击事件。从固定资产投资增速来看,疫情后首先恢复的是第一产业的投资,而后是第三产业的投资,第二产业投资在此轮经济反弹中贡献较小。建筑安装工程的投资进度仍然在此轮经济修复的过程中起到决定性的推动作用。

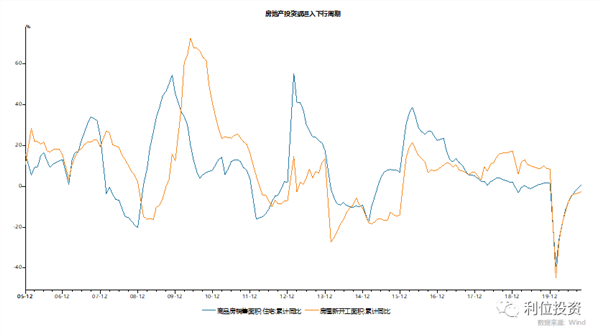

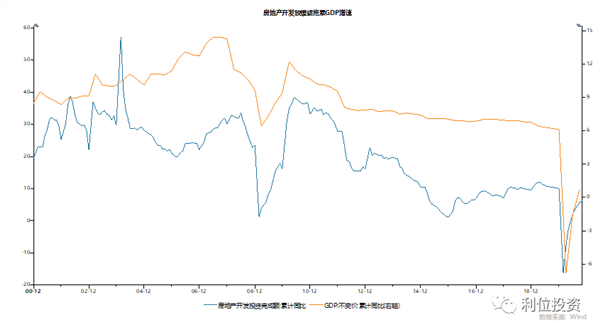

如果单独研究地产行业,由于房地产自上一轮周期后即进入下行通道,而此轮经济修复的过程中,仍是强调不以地产作为刺激经济的手段,地产行业的修复仅处于一种弱平衡的态势之中。我们判断2021年,地产行业基本面维持缓慢增长,政策对行业取向为平稳偏紧,在稳增长与调结构之中获得平衡。而由于地产及相关行业在GDP中的占比及带动作用仍较为显著,明年或拖累名义GDP的反弹速度。

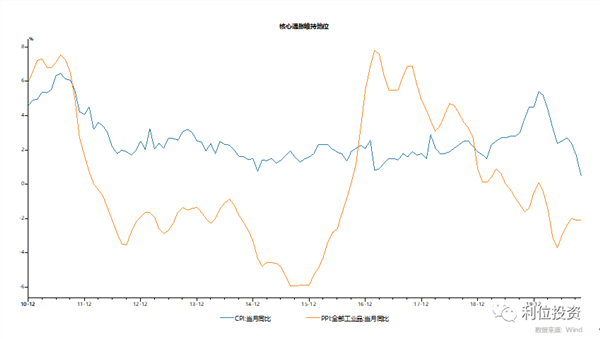

4、通胀随着需求加速追赶供给,非食品类通胀边际走强,但由于猪价主导了CPI通胀,整体CPI 通胀低于2020年。受2020年一季度供给冲击的高基数影响,我们预计2021年CPI同比前低后高,全年或在1.0-1.2%之间。另一方面,支撑国内外大宗品和工业品价格,PPI同比或转正至0.8%-1.0%之间。我们认为明年的核心通胀压力并不大。但是鉴于近期学术界已有讨论考虑资产价格上涨的“广义”通胀水平,我们认为也需警惕这一视角下的政策取向。

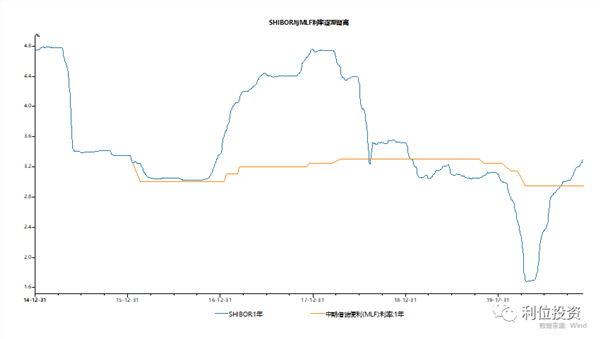

5、政策条件2020年三季度的央行货币政策执行报告提出,不宜简单以扩表速度、货币乘数衡量政策效果。换而言之,目前的政策对于杠杆率的暂时提升具有一定的容忍度,短期内或仍维持较为平稳的流动性供给。这一状态到2021年或出现一定的改变,预计信用环境开始收紧,宏观杠杆率的增速有望得到控制,无风险利率逐渐接近顶部拐点。

近期也有将市场利率与政策利率进行比较的一些加息的担忧,因为SHIBOR等市场利率的波动已经超过当前的政策利率水平。我们认为,这一风险目前值得关注,但短期内政策取向或仍以“稳增长”和“托底经济”为主。只有当基本面确认持续向好,同时市场利率在较长时期内,与政策利率持续性背离,政策利率调整的概率才会有所上升。

6、流动性与风险偏好我们以M1-M2剪刀差作为经济流动性的观测指标。我们发现,这一指标对工业增加值有一定的解释作用,表明随着企业存款的现金化,企业的生产活动也开始逐渐活跃。另一个较为流行的指标是M1-PPI,可以部分解释权益指数的牛熊变化。我们认为M1-PPI可以代表企业生产活动的增量资金,而这部分增量会被股票市场迅速的定价。

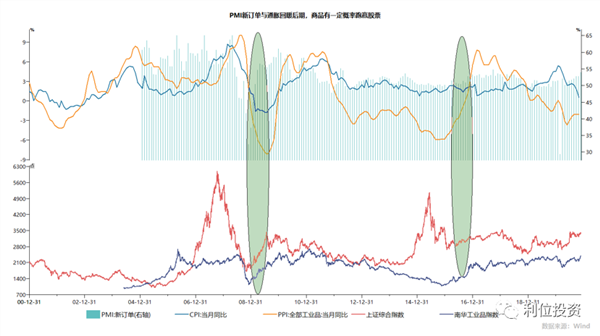

根据周期理论,经济修复一段时期以后,资金也有从股市流向大宗商品的趋势。我们观察历年PMI新订单指数与通胀的组合,发现在PMI新订单与通胀水平回暖的后期,商品大概率可以跑赢权益。由此我们对于明年的大宗商品市场总体仍持乐观的态度,不排除出现阶段性和结构性的行情。

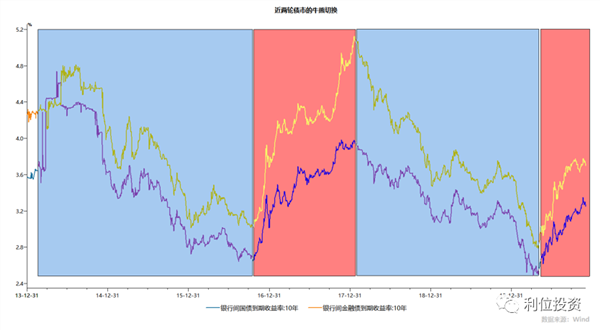

二、2021年市场展望1、无风险利率拐点渐近我们认为,明年一季度的经济增长大概率维持稳定的动能,加上今年一季度的低基数效应,各项指标仍将维持比较乐观的趋势。另一方面,政策面向“常态化”回归,同时强调底线思维,任何政策利率的调整都将极度谨慎。从目前来看,本轮小熊市持续时间与幅度尚未达到前几轮牛熊切换的临界点,故大概率还需等待更好点位出现。若市场提前price in过于激进的政策取向,反而可能出现一定的交易性机会。

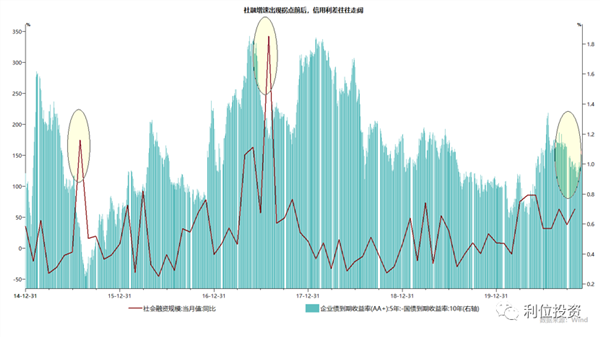

2、信用利差逐渐收窄观察过往数据,我们发现当社融同比增速出现拐点前后,信用利差往往走阔。逻辑上,社融拐点预示着货币政策从宽信用逐渐转向中性偏紧,因此,前期被抑制的信用利差反弹,在宽松政策的中后期,容易暴露信用风险事件。结合2020年四季度的国企信用债风险事件,我们看到政策的托举对于目前违约个案的化解具有足够的力度与时效性,不出系统性风险仍然是监管方面的底线。结合明年上半年出现数据高点的预判,我们认为信用利差到下半年有望收窄。此外,明年仍是企业再融资的高峰期,战略上还应高度重视超宽松政策退出期的债券重定价,而在战术上仍可在风险容忍度之内择机交易信用错杀事件。

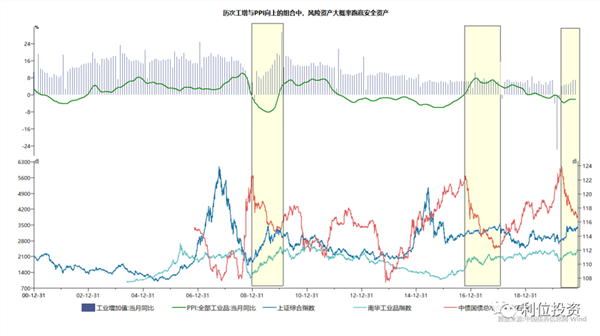

1、大类资产配置建议从前两次工业增加值与PPI向上的组合中,我们观察到期间多是风险资产跑赢安全资产。我们认为本轮行情到目前为止也初步体现这一特征。若风险偏好得以持续,风险资产大概率在明年一季度仍有不错的机会。结合前文提到的PMI新订单与通胀回暖的阶段性特点,大宗商品的表现可能强于股票。

就股票与债券的相对吸引力而言,随着指数的上涨,权益类回报正在减弱,目前两者性价比处于临界状态。结合前文描述的宏观背景,我们认为这一状态在明年初可能仍将延续,但二季度开始,应着重发掘债券资产的配置机会。

(来源:利位投资公众号)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP