民生证券股份有限公司方竞,马天诣,马佳伟,杨东谕近期对源杰科技进行研究并发布了研究报告《2024年半年报点评:需求回暖助力营收同比增长,数通高端光芯片进展可期》,本报告对源杰科技给出买入评级,当前股价为87.37元。

源杰科技(688498)

事件:8月29日,公司发布2024年半年报,上半年实现营收1.20亿元,同比增长95.96%,实现归母净利润1075.13万元,同比下降44.56%,实现扣非归母净利润947.02万元,同比增长129.97%。

行业需求呈现回暖,助力营收同比增长:受益于行业需求回暖以及公司产品线的进一步丰富,上半年公司营收和扣非归母净利润分别实现了显著增长,而归母净利润同比下降44.56%主要源于上半年收到的政府补助同比大幅减少。具体按下游应用领域拆分来看,1)电信市场业务:上半年实现营收1.10亿元,同比增长94.61%,营收的显著增长一方面源于电信市场需求的恢复,公司传统2.5G和10G DFB订单需求迎来回暖,另一方面产品线进一步丰富,高端产品10GEML进一步在客户侧推广,其订单相较于去年同期有大幅提升。2)数据中心及其他业务:上半年实现营收1049.25万元,同比增长111.27%,一方面源于传统数通市场订单需求的一定恢复,同时应用于高速光模块的CW光源实现出货。毛利率方面,综合毛利率33.42%,电信毛利率29.99%,数通毛利率77.59%,公司当前营收结构中,电信中低速率产品占比较高,相关领域价格竞争相对激烈,同时叠加整体扩产的影响,因而综合毛利率较去年年底有所下降。

应用于高端数通光模块的硅光CW光源上半年实现出货,未来有望助力公司享受AI带来的发展机遇:硅光是光模块领域的重要技术路径之一,其具备高集成度、低成本、低功耗等方面的优势,适配AI应用场景需求,未来渗透率有望持续提升。光源芯片方面,较之传统方案光模块中采用的EML芯片,硅光光模块采用硅光CW光源芯片。公司在CW光源芯片领域技术积淀深厚,当前产品涵盖50/70/100/150mW1310nm CW DFB,25/70mW CWDM4DFB等产品,上半年CW芯片在部分客户处测试通过并已开始批量交付。我们认为,未来伴随AI领域的加速发展将持续推动需求,CW光源芯片有望为公司提供重要的发展动力。

除了CW光源芯片,其他数通高端产品领域公司也正持续发力,聚焦未来突破:其中,应用于高端数通光模块的100G PAM4EML光芯片目前正在客户端送样测试。200G PAM4EML处于产品研发阶段,初步完成性能研发及厂内测试,正持续优化中。

投资建议:公司作为国内头部光芯片厂商,持续聚焦电信&数通领域的高端品类国产替代,未来有望实现突破,成长空间广阔。我们预计公司2024——2026年的归母净利润分别为1.50/2.51/3.71亿元,对应PE倍数为50/30/20倍。维持“推荐”评级。

风险提示:电信&数通市场需求不及预期,行业竞争加剧,新产品推进不及预期。

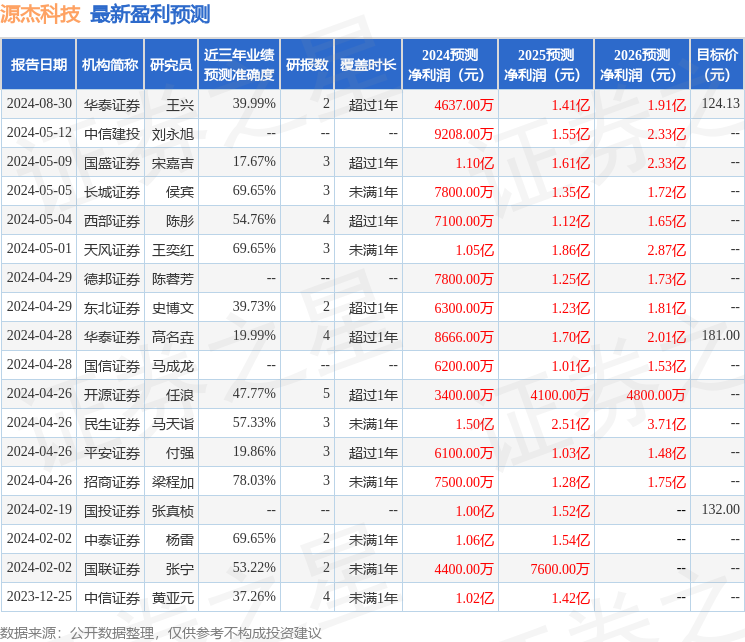

证券之星数据中心根据近三年发布的研报数据计算,招商证券梁程加研究员团队对该股研究较为深入,近三年预测准确度均值为78.03%,其预测2024年度归属净利润为盈利7500万,根据现价换算的预测PE为99.28。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP