证券之星消息,2024年8月30日依顿电子(603328)发布公告称公司于2024年8月29日接受机构调研,华西证券胡杨 傅欣璐 金兵 赵恒祯 李慧彤 侯钧皓、长盛基金侯智中、南方基金吴春林、摩根士丹利基金李子扬参与。

具体内容如下:

问:(一)公司2024年上半年营收和净利润同比、环比显著增长的原因。

答:2024年上半年,公司紧紧围绕既定的发展战略,贯彻“拓市场、优品质、降成本、塑文化”的经营方针,聚焦汽车电子等核心主业,持续加大国际国内两大市场开发,坚定实施大客户战略,推进产品线建设,努力提升产品与技术创新能力,积极推动生产环节的信息化、自动化改造,通过内部管理改革持续激发全员活力,实现了营业收入与净利润同比、环比显著增长。

问:(二)自公司股权变更后,公司在市场开拓方面的变化有哪些?

答:2021年,四川九洲投资控股集团有限公司(以下简称“九洲集团”)成为公司的控股股东。九洲集团与公司具有较高的产业关联度和良好的资源互补性,能与公司形成高度战略协同关系。自九洲集团入主公司后,公司凭借着九洲集团雄厚的背景以及丰富的管理运营经验等资源,对公司所在行业的发展进行深入梳理分析,结合公司已积累的优势,明确五大主业方向,并确立汽车电子和新能源及电源为公司两大核心应用领域。在此基础上,公司坚持“以客户为中心”的营销理念及“依品质而生”的品质要求,坚定实施大客户战略,确定高技术、高品质产品、全方位高标准服务,不断加深与核心客户合作的宽度及广度,进一步提升了核心客户的市场份额,拓宽了公司业务空间。

问:(三)自公司股权变更后,公司在管理方面的变化有哪些?

答:九洲集团入主公司后,公司新的管理团队持续推动组织体系变革。在管理团队方面,凝聚原有优秀的核心管理团队的同时,引入大量专业性强的核心管理人员,形成融合性好、凝聚力强、稳定性高的管理团队;在管理机制变革方面,持续创新管理机制、深化组织变革,强化组织流程体系建设,提升管理效率,激发组织活力,进一步提升了企业的综合竞争力。

问:(四)2024 年上半年公司在汽车电子领域有哪些进一步发展?

答:公司作为首批进入国际汽车头部企业的 PCB 核心供应链的厂商,经过多年的积累,凭借领先的技术水平、生产能力、产品和服务质量、快速响应等多方面的优势,已与国内外头部汽车零部件企业形成了长期稳定的友好合作关系。

2024年上半年,公司继续坚定实施大客户战略,积极开拓国内外优质客户,通过为客户提供专业的销售和技术服务、快速响应客户产品需求变化等方式,不断提升客户粘性及优质客户的市场份额,其中,公司对欧美系、日系知名客户以及国内外行业头部客户开发成果渐显,进一步提升了汽车电子领域产品的市场份额进一步。同时,公司通过产品结构优化、高标准服务、全方位满足客户需求的营销策略等方式,快速响应客户对产品需求变化,不断拓展公司汽车电子领域产品的应用类别,该应用领域发展势头持续向好。问:(五)目前泰国建厂进度怎么样?

答:为完善公司产业布局,提升综合竞争力,2024 年上半年,经公司董事会审议批准在泰国投资新建生产基地,并在 8月完成泰国子公司的设立备案登记事宜,目前各项工作一切有序进行中。未来若有新进展,公司将严格遵守相关法律法规的要求,及时履行信息披露义务。

问:(六)公司 2024 年上半年研发投入情况。

答:作为国家高新技术企业和业内高科技企业,公司一直高度重视产品的技术升级和研发创新,保持较大力度的研发投入。

2024年上半年,公司累计研发投入为 7,009.58 万元,同比增长 13.29%;研发投入占公司营业收入比重为 4%,同比增加 0.13个百分点。其中,公司 6OZ厚铜技术能力、HDI工艺X 型孔和深微孔技术能力、散热技术中埋入式金属基工艺能力等技术得到进一步的突破;77G毫米波雷达产品、激光雷达半挠产品、Miniled直显产品等重点产品能力得到持续提升。问:(七)请谈谈公司未来的发展。

答:未来,公司将继续深耕印刷线路板行业,紧盯市场发展趋势,充分利用公司已经积累的综合竞争优势,以“做百强企业、达百亿目标、树百年品牌”为愿景,践行“以客户为中心,以奋斗者为本;长期艰苦奋斗,坚持自我批判”的核心价值观,聚焦汽车电子等核心主业,不断深化在五大行业方向的业务布局,积极抢抓人工智能等新的业务发展机遇,持续提升核心技术水平,始终以高技术、高质量来满足市场及客户需求,以此促进公司高质量发展,力争以更好的业绩报广大投资者。

依顿电子(603328)主营业务:高精度、高密度双层及多层印刷线路板的制造和销售。

依顿电子2024年中报显示,公司主营收入17.54亿元,同比上升9.54%;归母净利润2.6亿元,同比上升41.05%;扣非净利润2.51亿元,同比上升43.55%;其中2024年第二季度,公司单季度主营收入9.35亿元,同比上升15.27%;单季度归母净利润1.56亿元,同比上升44.1%;单季度扣非净利润1.52亿元,同比上升50.87%;负债率26.88%,投资收益2236.18万元,财务费用-2327.18万元,毛利率24.1%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为8.87。

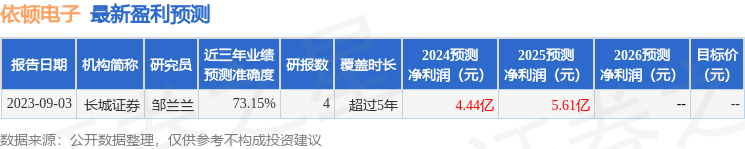

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5634.3万,融资余额增加;融券净流出4.43万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP