(原标题:潜龙勿用――长江电力2022年业绩快报简评)

先说结论:2022年业绩下滑无需担心,投资者应该用长期持股来“熨平”短期波动。今日的潜龙勿用,只是为了日后的飞龙在天!

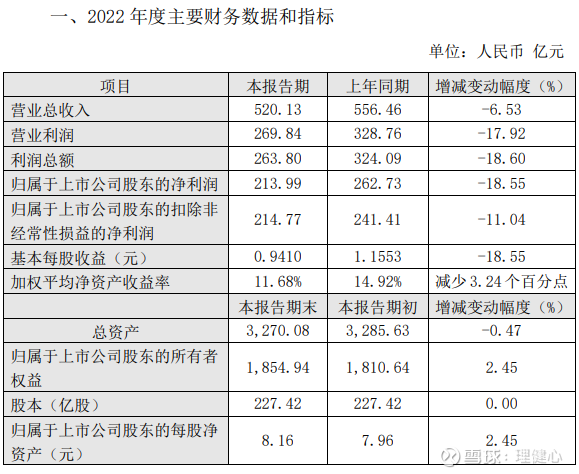

长江电力(SH600900)2023年1月23日晚,发布了2022年业绩快报公告,基本情况如下:

2022 年,公司实现利润总额 263.80 亿元,同比减少 60.29 亿元,下降 18.60%;归属于上市公司股东的净利润 213.99 亿元,同比减少 48.74 亿元,下降 18.55%;基本每股收益 0.9410 元,同比减少 0.2143 元,下降 18.55%。以上指标变动主要受 2022 年长江年度来水严重偏枯的因素影响,公司发电量较上年减少所致。

公司主要收入来源于主营境内水电业务,占比约85%,其他行业主要是投资所得。

面对罕见的百年大旱,能够交出这样的一份成绩单,我是满意的。

唯一值得留意的是,收入减少36.33亿,而利润减少了 60.29 亿。熟悉水电业务的球友都知道,水电是固定成本占绝对大头,可变成本占比很小的行业,收入的变化很大部分会直接导致利润的变化。出现利润减少远大于收入减少的情况,可以理解为:

1、其他行业,也就是投资业务利润减少;

2、非正常的资产减值,借机洗洗澡。

在年报详细数据出来之前,暂时无法判断是哪种情况,抑或是两者有之。

不管怎样,公司的基本面没面,护城河依旧宽广。展望未来,乌白注入后,形势一片向好。有了2022年的低值,2023年轻装上阵,由潜龙勿用到飞龙在天。

天要下雨,娘要嫁人。总会有雨水充沛的年份,也会有干旱的年份,面对短期的波动和中期的周期往复,投资者要用长期的持股,来熨平波动。

最后,我用巴菲特投资农场的例子来结束本文:

1986年,巴菲特用约28万美元的价格买下一块400英亩的农场。

巴菲特自己对农业一窍不通,只是从喜欢农业的大儿子口中,知道了玉米和大豆的产量,还有对应的运营成本。

根据这些数据,巴菲特大致估算出28万美元买下农场,年净收益率约有10%。同时,未来产量还可能提高,农作物的价格还会有一定幅度的上涨。

巴菲特解释说:

我并不需要有特别的知识,来判断此时是不是农地价格的底部。

可以肯定的是,未来一定会遇到糟糕的年份,农作物的价格或者产量都可能偶尔令我失望,

但那又怎样呢?一样会遇到一些好得异常的年份,并且我又不用迫于压力出售农地。

现在,28年过去了,农地年利润翻了3倍,农地价格是我当初买价的5倍。我依然对农场一窍不通。

而且,直到最近,我才第二次去过这个农场。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP