近日,中金、广发先后都将应流股份比作下一个恒立液压,认为其被严重低估,并大幅上调目标价。

恒立液压的液压件本质上是一类铸钢件,核心技术在于冶炼、铸造、精密机加工。

应流股份主营铸钢件产品,包括油气装备/工程机械/核电构件及泵阀,以及航空发动机/燃气轮机叶片/机匣等,技术难点与液压件类似,特别是“航空发动机/燃气轮机(工业两机)”业务,技术难度更高,研发难度更大,具有极深的护城河。

①从2014年至今,应流股份持续投入“工业两机”相关的固定资产和技术研发,导致折旧摊销甚至高于当前的净利润规模,拖累ROA/ROE表现。但是这类企业新产品一旦放量,规模经济显著,盈利弹性极大。

②当前的应流股份可以类比于2016-17年泵阀放量初期的恒立液压,但从长期看,随着新产品“两机叶片及结构件”业务的持续放量,折旧摊销占比下降,公司盈利能力有望得到显著提升。

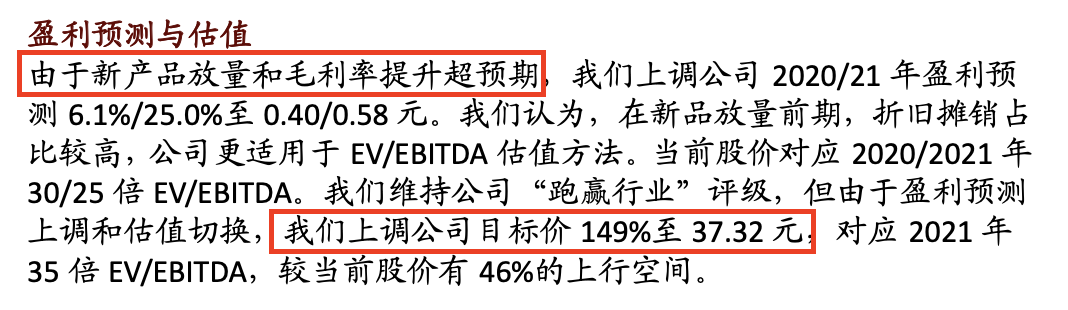

应流股份重研发、重资产的业务属性导致非现金成本居高不下,企业利润实际被低估,例如2020年公司净利润额接近2亿元,而公司折旧摊销金额高于2亿元。从估值方法看,EV/EBITDA更适用于这类重资产、高折旧的企业。

公司2019/1H20两机叶片及结构件业务分别同比增长翻番/同比增长60%,高附加值新产品的放量,已经带动了公司综合毛利率的提升(1H20毛利率创造2014年以来新高),盈利能力逐步释放的当下,EV/EBITDA估值更显合理。

恒立液压股价开启三年上涨周期的时间点是:2017年泵阀业务快速放量,新产品毛利率大幅提升。目前,应流股份已经到了新产品放量的临界点,未来盈利能力将持续提升。

无论是航空发动机还是燃气轮机叶片,都存在型号多样化,研发流程长的特征;定制化属性更强的“工业两机”业务放量速度可能不及恒立的标准品挖掘机泵阀的放量速度。特别是“航空发动机叶片”业务受国际形势影响,股价波动较大,因此应流股份更适合长线投资者长期持有。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP