又到了每周五脱水研报总结时间啦!

本周市场出现了几个标志性的事件:

一是三大猛男(天山生物、长方集团、豫金刚石)同时复牌,当日豫金刚石振幅高达40%;

二是机构买5个亿新股豪悦护理,上一次出现这种机构大买的情况是三人行,再往前是卓胜微,市场指数此后都出现了比较大的结构性变化。

三是前期深度调整的板块出现回暖迹象,比如疫苗(新冠疫苗、流感疫苗、肺炎疫苗等都进入了旺季),成为本周仅剩的具有持续性的题材。

研报君也照例回顾下本周亮点及后续有哪些中长线机会,给大家做个参考。

市场当下唯一具有持续性的题材,目前中国生物的2个新冠灭活疫苗已经率先进入三期临床试验的最后冲刺阶段,其董事长24日提议“设立专班,加速审批,并启动重点人群的紧急使用”。

另外,除了新冠疫苗,秋冬季还是流感疫苗和肺炎疫苗的需求旺季。之前CDC和多地卫健委建议促进流感疫苗等呼吸系统预防疫苗的接种,多地显现出供不应求状态。

华泰认为疫苗板块再次进入配置区间:

(1)3Q20考核即将结束,资金布局4Q20与2021,4Q20国谈/耗采等政策出台预期将压低制药与高耗板块的风险偏好,疫苗确定性最强,资金大概率重回疫苗;

(2)国庆后估值视角将切换至2021年,当下一线企业市值仅反映主业估值,新冠疫苗估值预期处于极低水平;

(3)8~9月缺乏强力催化,10月存在诸多强力催化,包括智飞2期数据出炉、MRNA/BNTX/AZN三期试验中期分析、沃森启动1b期/公布1a期数据、政府采购定价等。

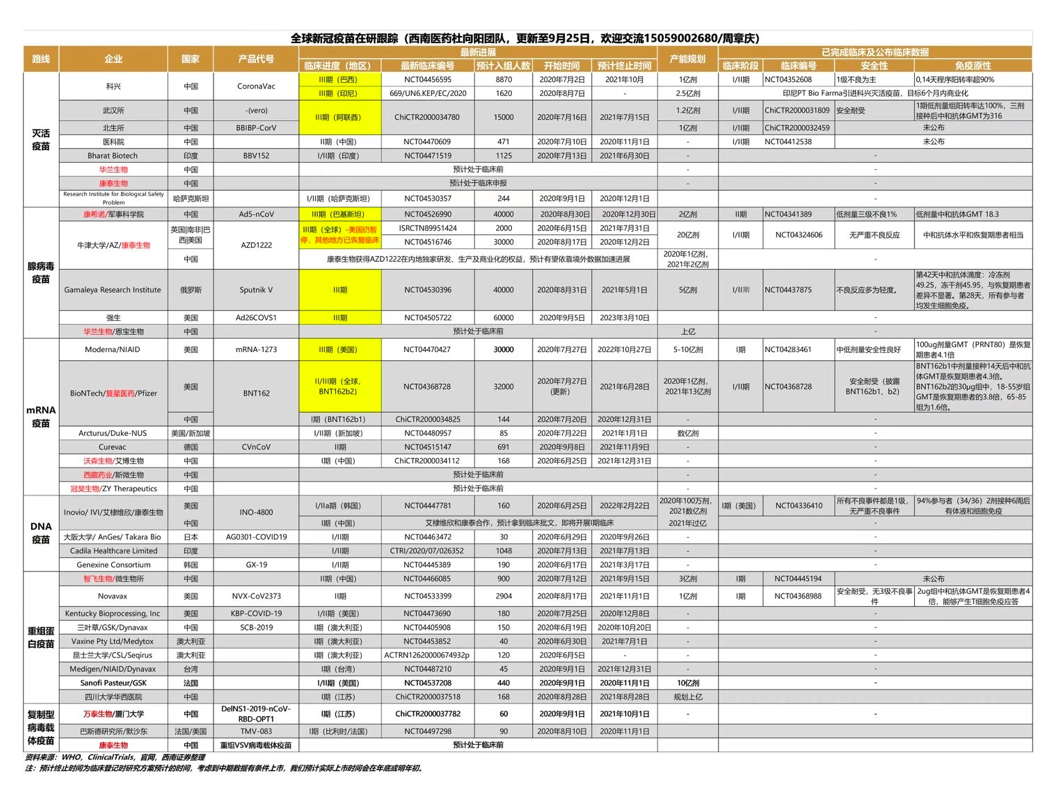

西南证券梳理了全球新冠疫苗在研情况,拿走不谢。

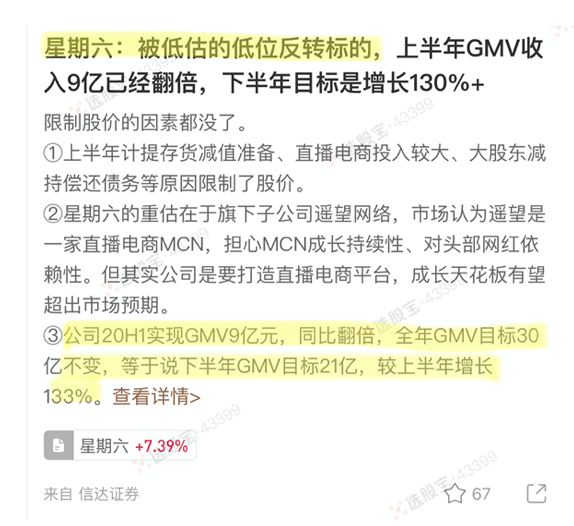

随着快手概念股起步股份封单越来越大,前期网红龙头星期六也开始发力,子公司遥望网络旗下签约艺人王耀庆、瑜大公子等9月19日带货数据表现亮眼,单日合计带货GMV突破1亿。

①目前市场认为公司是一家直播电商MCN,担心MCN成长持续性、对头部网红依赖性。但信达纺服认为公司野心不止于此,未来将打造直播电商行业MCN平台,成长天花板有望超出市场预期。

②据浙商纺服跟踪公司Q2直播带货GMV收入或超7亿,并预测全年将大超预期达到30亿,而此前市场预判20亿,增幅50%。公司近几年每年业绩都将倍量增长。

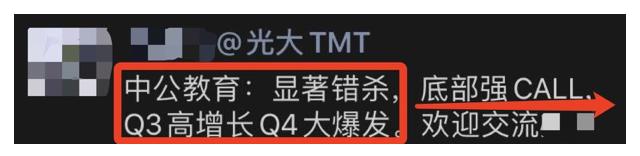

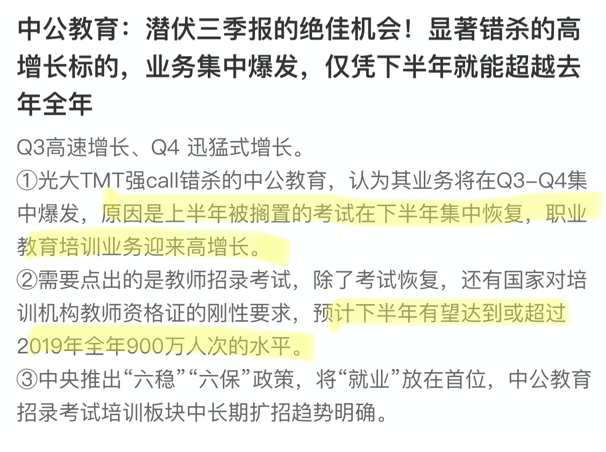

①光大TMT分析师强call被错杀的中公教育,认为其业务将在Q3-Q4集中爆发。

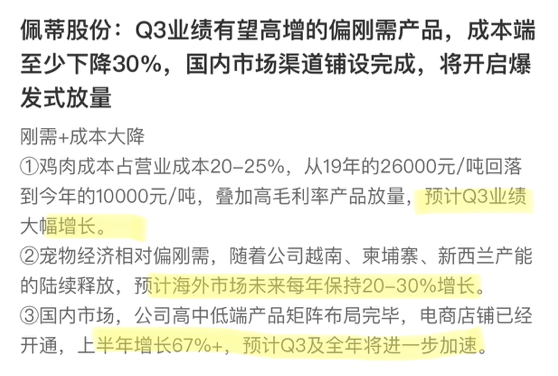

②在成本大幅下降、国内市场高速增长,叠加刚需需求下,佩蒂股份Q3及全年业绩将开启高速成长。

(1)国庆档即将到来,有无交易性机会?

中金公司分析指出,有7部影片参与国庆档角逐,其中《姜子牙》、《夺冠》和《我和我的家乡》等影片值得关注。

预计假期8天票房有望达到36-46亿元,恢复至去年同档期7天的86%-110%。短期来看,可以关注单片票房超预期带来的交易性机会。中长期,建议关注院线行业进一步整合下头部院线的市场份额有望提升的机会。

7部影片的基本信息及相关的上市公司梳理如下,供大家参考。

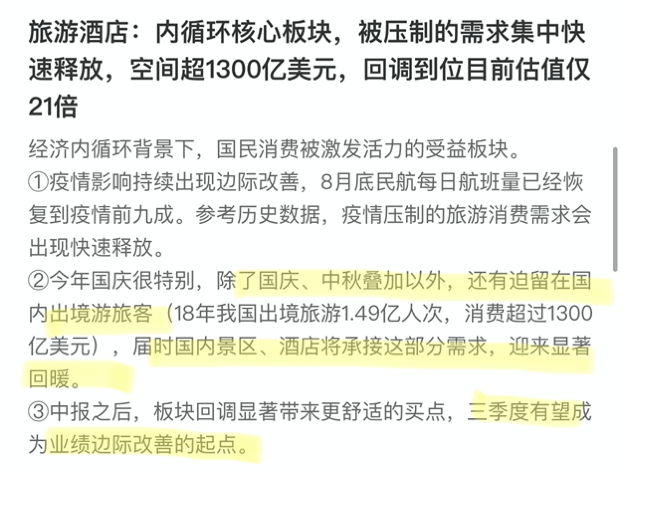

(2)旅游酒店

东方社服重新整理了旅游板块逻辑,认为在经济内循环背景下,板块有望受益被激发活力的国民消费。

伴随着国庆长假的临近,近期市场对于国庆长假持币还是持股的讨论又开始升温。华西策略从历史回顾来看,从过去十年节前情况来看,多数年份国庆节前市场均呈现明显调整,投资者节前仍需保持谨慎。

长假期间容易出现海外风险事件对市场造成扰动。投资者需要重点关注:

(1)当前海外疫情进一步爆发风险上升,欧洲部分国家面临新一轮经济封锁;

(2)美国大选临近,需要担心美股波动率上升和特朗普对华进一步施压;

(3)受飓风影响,美国经济数据可能低于预期;

(4)英国脱欧仍然存在变数。

整体来看,当前投资者不宜操之过急,仍然需要耐心等待循环牛三个条件的达成。

从结构上看,短期关注三条市场主线,

一方面,前期调整幅度较大,近期出现场外资金流入的强势板块值得投资者重点关注;

另外一方面,关注十四五产业规划预期相关板块;

第三方面,持续关注三季报高景气的方向。

行业重点关注:医药、半导体、新能源车、光伏、汽车、建材、建筑、保险、银行、食品饮料等,主题建议关注能源安全、国企改革、数字货币等。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP