据国泰电新团队调研了解到,三季度新能源汽车产业链排产大超预期,主流公司同比、环比增速50%,部分环节超100%,产能供不应求。因此判断三季度很多公司盈利显著回升,甚至大超预期。

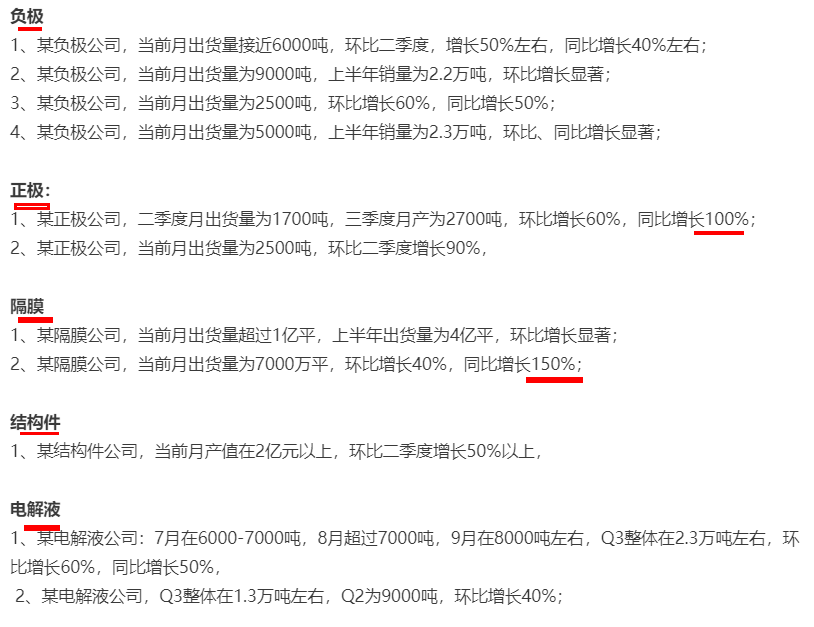

细分到各环节,下面截图可看到部分正极月产同比增100%,隔膜月产同比增150%。

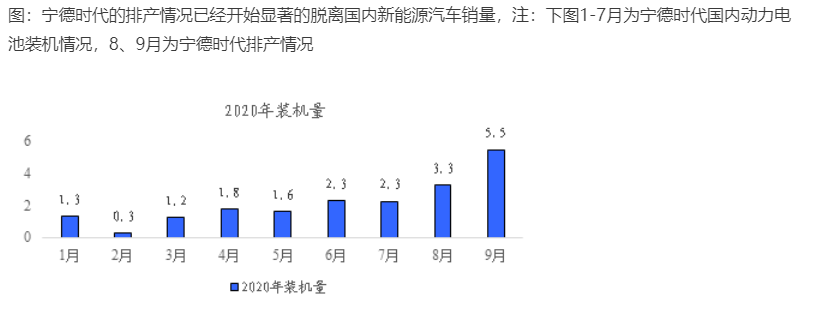

其中,宁德时代9月排产5.5Gwh,相比于Q2单月装机量2-3Gwh规模,环比增长近100%。判断主要来自以下几个方面原因:

①开始给特斯拉备货,搭载宁德磷酸铁锂电池的标准续航版的Model 3预计10月开始上市,续航里程460km,相比LG电池高出20km,预计市场表现良好;

②上半年宁德海外收入占比11%增长175%,海外出货量及收入在Q3开始持续放大,同时运输到海外需要提前备货,预示Q4甚至明年Q1海外销量较好;

③储能方面,上半年同比增136.41%,Q3持续增长。

今年Q3是宁德海外客户及其他业务的重大拐点,也是公司销量脱离国内新能源汽车销量的重大拐点。海外、储能等多维度爆发,结构更加合理健康。

天赐材料:6F是整个电动车板块弹性最大环节,预计Q3整体出货2.3万吨,环比增超60%,同比增超50%;Q4预计出货2.4-2.5万吨;全年整体出货7万吨,同比增超40%。新型锂盐LIFSI也在快速放量,明年产能将达2300吨。

参考光伏平价后激发了真实需求,估值显著抬升,电动车在激发C端真实需求后,估值也将显著提高。

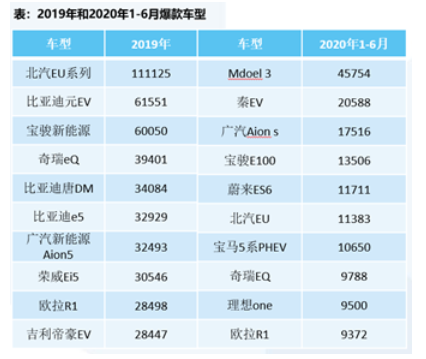

2019年畅销车型中,来自B端运营居多,行业新能源车销量70%用途为B端运营。而今年这一比例仅30%,预计60%以上来自C端真实需求。上半年销量排名前十的车型中包括Model 3、蔚来、广汽、宝马、理想等,这些车都是C端的自发需求。

风险提示:新能源汽车销量不及预期。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP