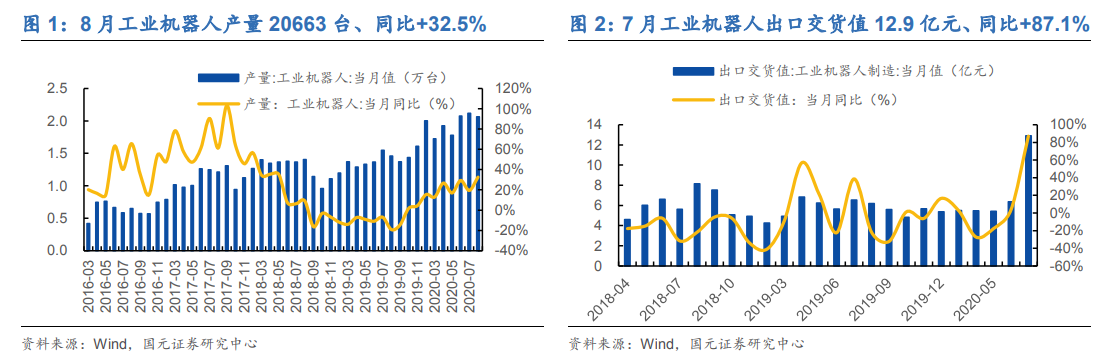

从数据上来看,8月工业机器人产量同比+32.5%,从本次工博会交流情况来看,机器人的需求旺盛,部分型号甚至开始缺货,小幅涨价。

我国工业机器人主要服务于汽车、3C等制造领域,8月汽车产量持续增长(产量+6.3%,销量+11.6%),3C市场固定投资累计同比+11.7%。

日报工业机器人订单数据一直是先行指标,一般领先6个月左右,自19年11月起增速转正,2020年上半年出口中国的销售额同比增长37.7%,侧面印证我国机器人复苏趋势,需求旺盛。

从工博会专家交流来看,海外机器人主流厂商从7月份开始部分型号(如通用型10公斤级机器人)开始缺货、小幅涨价。

本年度行业格局改善,行业通过低价或者拉长账期的恶性竞争明显减少,力觉、视觉模块重要性正在大幅提升。

此外,部分海外机器人品牌开始尝试零配件全面国产化。

这里多说说埃斯顿,天风的交流又带出了很多新信息

①公司的机器人新产品能为集成商提供从焊接电源到焊接编程方案的全套产品及系统,该市场每年需求万台,公司希望明年做到2-3K台。

②拳头产品钣金机器人每年出货1K台左右,这次推出2.0版本,工作效率大大提升。

③在光伏、锂电、木工领域的定制机器人推广顺利,今年累计5k台以上出货,预计市占率提升到3%以上。

此外在控制产品基础上推出首款Trio伺服产品,开始为客户提供完整的伺服+控制整体解决方案。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP